円安の是正には明るい未来のある国づくりも重要

2024年06月10日

沖本 竜義

慶應義塾大学経済学部

財務省は5月31日、4月26日から5月29日の為替介入実績を公表した。この統計は、「外国為替平衡操作の実施状況」と呼ばれる統計で、他の大規模な政府統計とは異なり1行だけの統計で、対象期間における介入総額が記載されているだけである。通常は、ほとんど注目されない統計であるが、今回は為替レートや日銀当座預金の動きから、4月29日と5月2日に過去最大規模の介入が実施された観測があり、その答え合わせの意味でも注目度の高い統計となった。その結果、円買い介入総額は9兆7885億円であり、ほぼ市場の予想通りで過去最大の介入が行われたことが明らかとなった。いずれの円買い介入の際も、ドル円為替レートは1ドル5円程度の円高が進み、その後、3円程度円安に戻るような結果となっている。介入の結果、過度な円安の進行は防ぐことができたが、円安の流れを変えるまでには至らなかったという印象である。本コラムでは、5月27日に内閣府が公表した2024年5月の月例経済報告資料などを参考にしながら、円安について議論したい。

2021年以降、円安傾向が加速

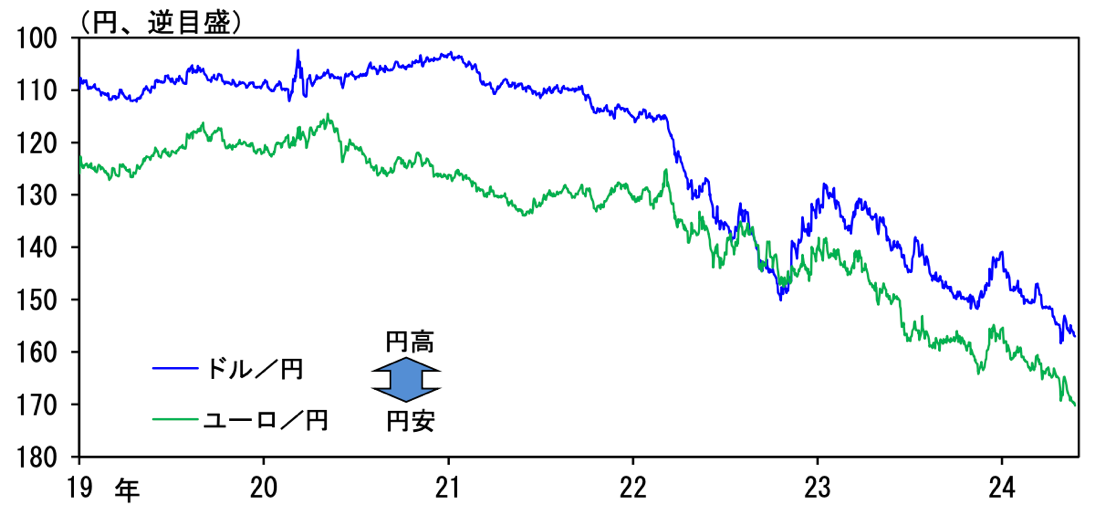

まず、最近の為替相場を外観するために、月例経済報告の日本銀行資料から過去5年間にわたるドル/円とユーロ/円の為替レートを図示したものが図1である。ドル/円相場に着目すると、2019年初から2021年初までは110円前後で為替レートは比較的安定していたものの、それ以降、円相場は下落傾向にあり、2022年3月からは、その下落傾向がより一層高いものとなっている。ユーロ/円相場もほぼ同様の動きとなっており、近年の円相場の下落傾向が確認できる。

図1:ドル/円、ユーロ/円 為替レート

月例経済報告等に関する関係閣僚会議・資料― 最近の金融市場の動き ―:https://www5.cao.go.jp/keizai3/getsurei/2024/05nichigin.pdf

月例経済報告等に関する関係閣僚会議・資料― 最近の金融市場の動き ―:https://www5.cao.go.jp/keizai3/getsurei/2024/05nichigin.pdfグラフをクリックすると出典元へリンクします

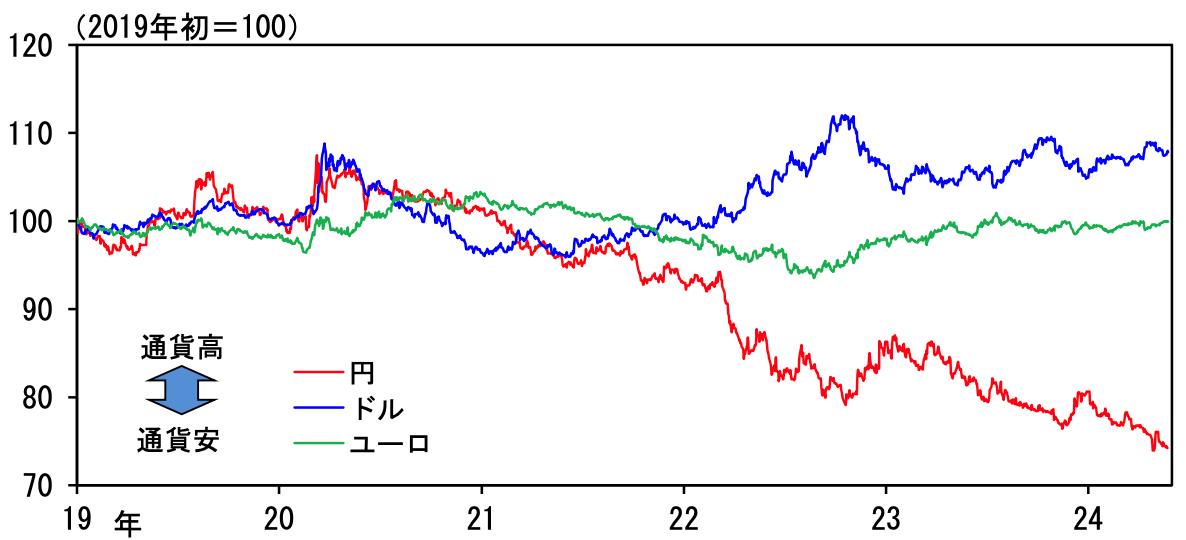

上記の観察はドル/円とユーロ/円の為替レートに基づいたものであるが、為替レートは通貨ペア毎に存在するため、円に関連する為替レートは多数存在する。それらのすべての為替レートの動きをまとめたものが名目実効為替レートである。より正確には日本円の名目実効為替レートは、対象となる全ての通貨と日本円との間の2通貨間為替レートを、貿易額等で計った相対的な重要度でウエイト付けして集計・算出したものであり、日本円の購買力を測る総合的な指標である。為替レートのより包括的な動きを見るために、円・ドル・ユーロの名目実効為替レートを図示したものが図2である。図から分かるように、円は2020年以降、下落傾向が続き、2022年以降その傾向がより顕著となっている。その結果、2024年4月時点では、2019年初と比較して20%以上の下落となっている。それに対して、ドルは10%弱上昇し、ユーロはほぼ横ばいとなっている。したがって、主要通貨の中で、日本円の購買力だけが大きく低下し、近年のインフレにも影響を及ぼしていることが推察される。

図2:名目実効為替レート

月例経済報告等に関する関係閣僚会議・資料― 最近の金融市場の動き ―:https://www5.cao.go.jp/keizai3/getsurei/2024/05nichigin.pdf

月例経済報告等に関する関係閣僚会議・資料― 最近の金融市場の動き ―:https://www5.cao.go.jp/keizai3/getsurei/2024/05nichigin.pdfグラフをクリックすると出典元へリンクします

円安の主因は日米金融政策の差

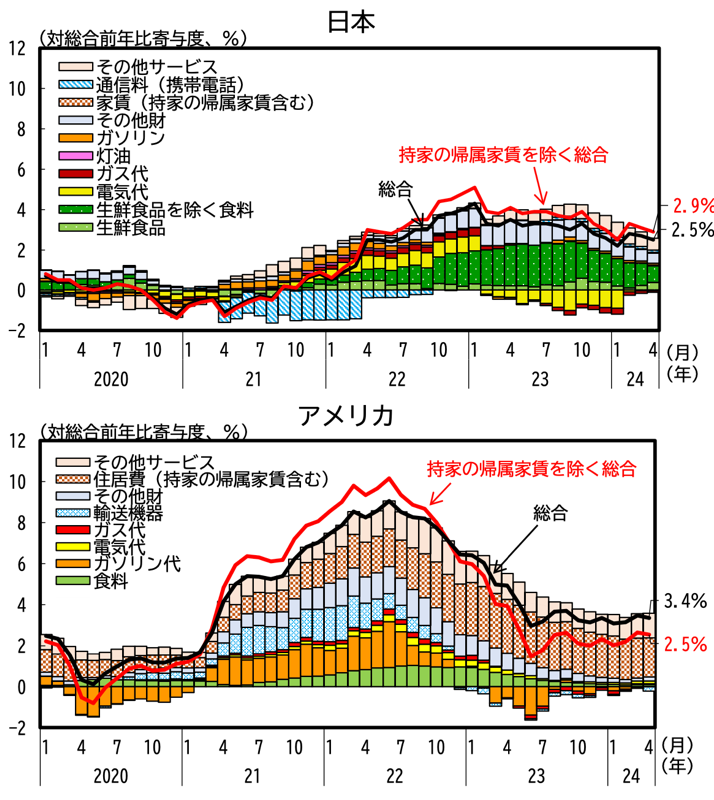

為替レートの動きを説明する代表的な理論として、購買力平価(PPP)仮説というものがある。PPP仮説は一物一価の原則に基づいたものであり、2国間の購買力が均等になるように、為替レートが調整されることを示唆する。もし、PPP仮説が成立するならば、物価が高い国の通貨は減価しなければならず、インフレ率の上昇は通貨の減価要因となる。そこで、インフレの動きから、上で見た実効為替レートの動きを説明することができるかを確認するために、2020年以降の日本と米国について、消費者物価指数(CPI)のインフレ率の比較をしたのが図3である。日本のCPIインフレは、2021年までは0付近で低位安定していたが、2022年4月以降は2%を超える水準となっていることが見てとれる。一方、米国のインフレは、COVID-19による経済停滞もあり、2021年初までは2%弱であったが、それ以降、急激に上昇し、2022年7月には10%に迫る水準に達している。その後、米国金融政策の引き締め効果もあり、インフレは低下し、2023年4月以降は2.5%程度で安定している。したがって、2022年3月以降のドル/円相場の円安の動きは、日米のインフレ率の差の縮小から、少しは説明できる可能性がある。しかしながら、もしそうだとすると、米国のインフレ率の上昇が大幅に進んだ2021年は円高にならなければならず、PPP仮説だけからドル/円相場の動きを説明するのは難しそうである。

図3:CPIインフレ率の日米比較

内閣府 月例経済報告等に関する関係閣僚会議資料:https://www5.cao.go.jp/keizai3/getsurei/2024/05kaigi.pdf

内閣府 月例経済報告等に関する関係閣僚会議資料:https://www5.cao.go.jp/keizai3/getsurei/2024/05kaigi.pdfグラフをクリックすると出典元へリンクします

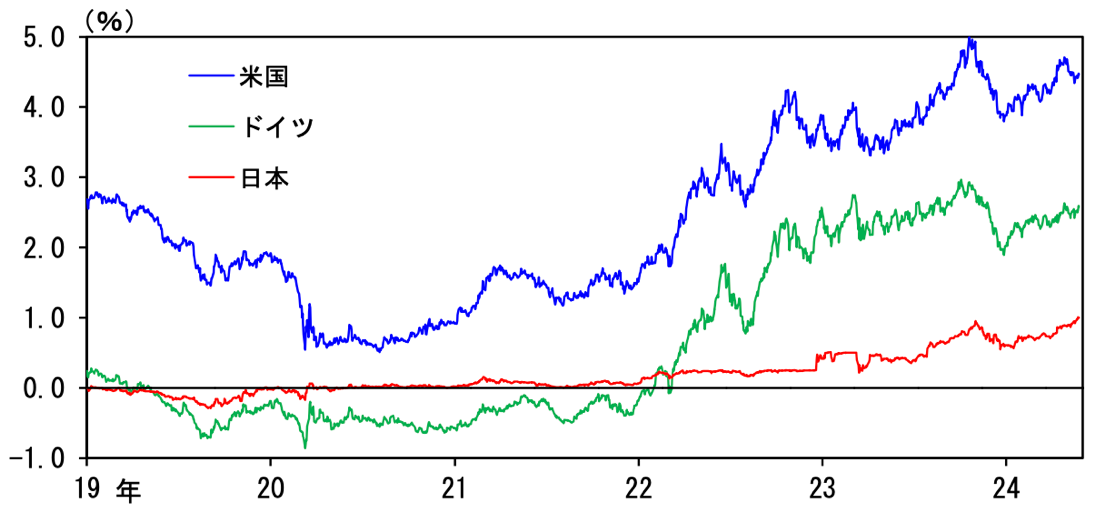

為替レートの動きを説明するもう一つの代表的な理論として、金利平価(IP)仮説というものがある。IP仮説によると、資産を自国通貨建てで運用する場合と外国通貨建てで運用する場合の収益率が等しくなるように、為替レートは決定される。もし、IP仮説が成立するならば、2国間の金利差が為替レートの重要な決定要因となり、金利が高い国の通貨は増価することになる。そこで、金利の動きから為替レートの動きを説明することができるかを確認するために、2019年以降の日本、ドイツ、米国について、10年物国債金利を図示したのが図4である。日銀のイールドカーブコントール政策の結果、日本の長期金利は21年末までほぼ0であり、その後、イールドカーブコントロール政策の長期金利の上限が緩和されるにつれて、緩やかに上昇している。一方、米国の長期金利は2022年3月から2023年7月の間に行われた政策金利の上昇を背景に、2020年半ばから2023年10月まで、変動しながらも上昇の一途を辿り、その後は4.5%付近で高止まりしていると言える。したがって、2021年から2023年末くらいまでのドル高円安は日米の長期金利の差でかなり説明がつくことがわかる。また、この金利差は日米の金融政策と大きく関連しており、近年の円安は日米の金融政策の差で説明できる部分が多いのである。

図4:主要国の10年物国債金利

月例経済報告等に関する関係閣僚会議・資料― 最近の金融市場の動き ―:https://www5.cao.go.jp/keizai3/getsurei/2024/05nichigin.pdf

月例経済報告等に関する関係閣僚会議・資料― 最近の金融市場の動き ―:https://www5.cao.go.jp/keizai3/getsurei/2024/05nichigin.pdfグラフをクリックすると出典元へリンクします

円安是正には明るい未来のある国づくりが重要

上述したように、近年の円安は日米の金融政策の差が主因となってきた。しかしながら、最近は、その説明力に翳りが見えつつもある。日銀は3月の金融政策決定会合で、マイナス金利とイールドカーブコントロールを解除し、大規模金融緩和に終止符を打った。しかしながら、その為替相場に与えた影響は限定的で、むしろその後、円安が進み、政府は介入をせざるを得なくなった。これは、米国の底堅い経済と勢いに欠ける日本経済を背景に、米国の金融政策緩和が後ろ倒しされることと、日銀の金融政策引き締めが急速に進まないことへの期待を反映している部分もあるだろう。しかしながら、それで説明できない部分も多いように筆者は感じる。

それでは、考えられるそのほかの要因は何なのであろうか?それは、投資先として魅力のない日本である。政府は国内に眠る預金の活性化を図るために、1月から新NISAをスタートさせた。その結果、預金の一部が投資に向かうという好ましい動きが観察されているが、残念ながら、その多くの投資は、国内に向かわずに、海外に向かってしまっているのである。アベノミクス以降、日本の株価は3倍以上になったが、実体経済を伴った上昇というよりは、大規模金融緩和によって支えられていた部分が大きかった。そのため、大規模金融緩和という下支えを失った日本の株式市場は、投資先としての魅力が失われてしまい、新NISAによって創出された多くの投資が、外国の株式市場に流れているのが現実である。海外の株式に投資をするためには、円を売って外貨を取得する必要があるため、それが円安を加速させているのは、新NISAの皮肉な結果とも言える。以前のコラム(「貯蓄から投資へ」の課題は金融教育と成長戦略)で書いたが、日本において貯蓄から投資への流れが拡大しなかった大きな理由の一つは、日本経済が停滞し、魅力的な投資先がなかったということである。新NISAで起こっていることは同じことであり、日本に投資が向かないのは、日本国民が日本経済に明るい未来を見出せていないからである。この流れを反転させるためにも、政府と企業は一体となって、成長戦略に力を入れ、明るい未来のある日本を再生することを期待したい。