「貯蓄から投資へ」の課題は金融教育と成長戦略

2023年04月19日

沖本 竜義

慶應義塾大学経済学部

2024年からNISAの制度が拡充されることとなった。NISAは簡単に言えば、少額からの投資を促すための非課税制度であり、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、2014年1月にスタートした。今回のNISAの拡充の背景には、政府が2003年の証券税制の優遇措置から長年掲げている「貯蓄から投資へ」の動きがなかなか活性化されないことがある。その理由としてよく指摘されることは、日本人の金融リテラシー(お金の知識・判断力)の低さである。本コラムでは、わが国における個人の金融リテラシーの現状を把握することを目的に、金融広報中央委員会が2016 年から3年おきに実施している金融リテラシー調査の2022年の結果を紹介するとともに「貯蓄から投資へ」の動きに対する課題を議論する。

日本の家計の金融資産は2000兆円を超えるが、その半分以上は貯蓄

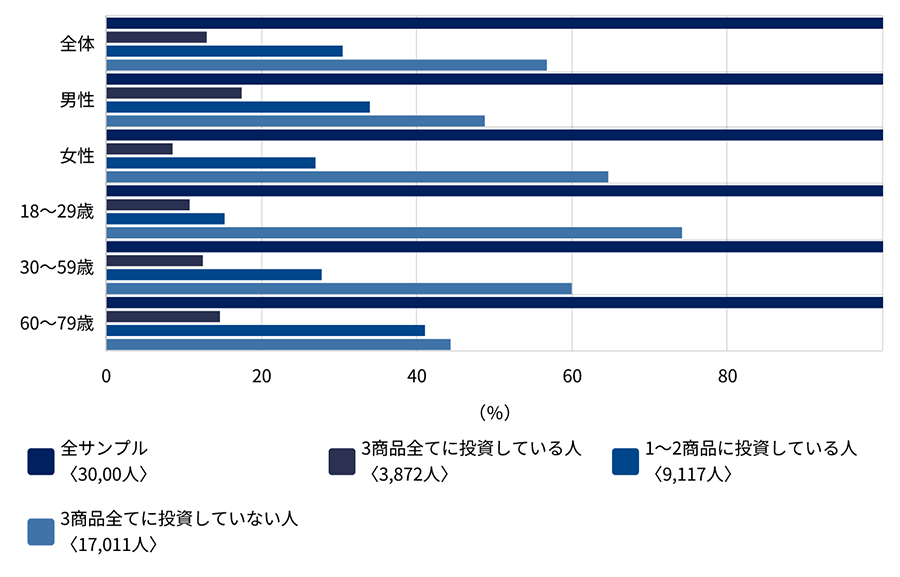

日本人は貯蓄好きという言葉をたまに耳にすることがある。日本人が堅実でリスクを嫌う傾向にあることを反映している言葉のとおり、日本人の貯蓄は多く、投資は少ないのだろうか?金融リテラシー調査では、日本人の投資行動を把握するために、属性別に株式・投信・外貨預金等への投資状況を調査しており、その結果をまとめたものが図1である。図からわかるように、全体の56.7%がいずれの商品にも投資しておらず、3商品すべてに投資している人は12.9%に過ぎない。また、その傾向は若年層で顕著であり、18歳から29歳のコーホートではいずれの商品にも投資していない人の割合は74.1%と、若いうちから積極的に投資をしていく習慣が身についていないことがわかる。また、30歳から59歳のコーホートでも、その割は59.9%と高く、60歳以上でようやく50%を切る状況となっている。

図1: 金融リテラシーと投資行動 属性別分析

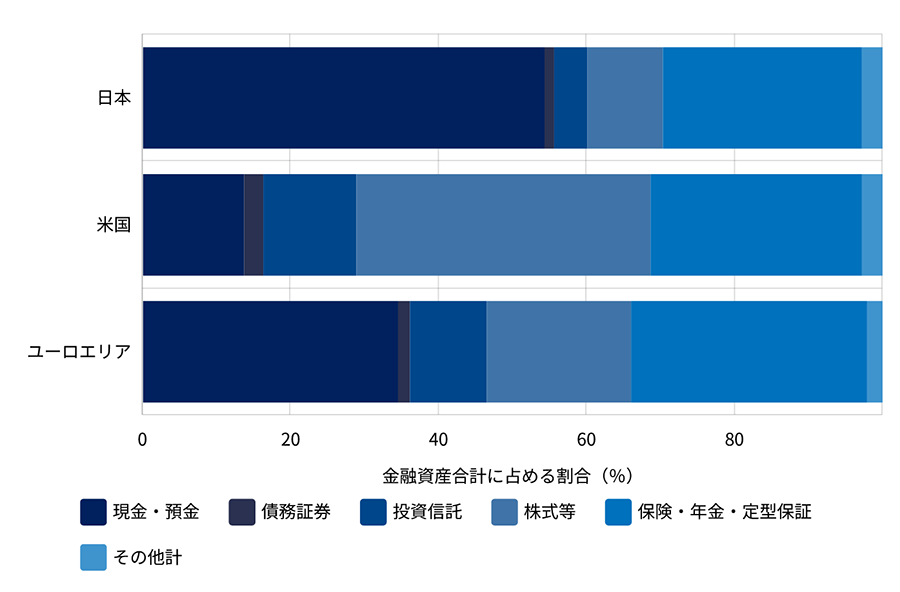

金融商品への投資が少ないことが、日本特有であるのかを検証するために、家計の金融資産構成の日米欧比較をした日本銀行の資金循環統計を見てみよう(図2)。図2からわかるように、日本の家計における現金・預金比率は50% を超えており、米国の13.7%、ユーロエリアの34.5%と比較して、非常に高いものとなっている。また、日本の家計の金融資産は2000兆円を超えており、1000兆円以上が現金・預金として保有されていることもわかる。「貯蓄から投資へ」の流れが活性化され、仮に、日本の家計の金融資産の10%が貯蓄から投資に回れば、200兆円を超える金額が金融市場に流れることとなる。これは市場のクジラと呼ばれるGPIFの運用額を上回る水準となり、市場に大きなインパクトを与えることは容易に想像がつくであろう。

図2: 家計の金融資産構成

日本人が投資をしない大きな理由は金融教育の欠如

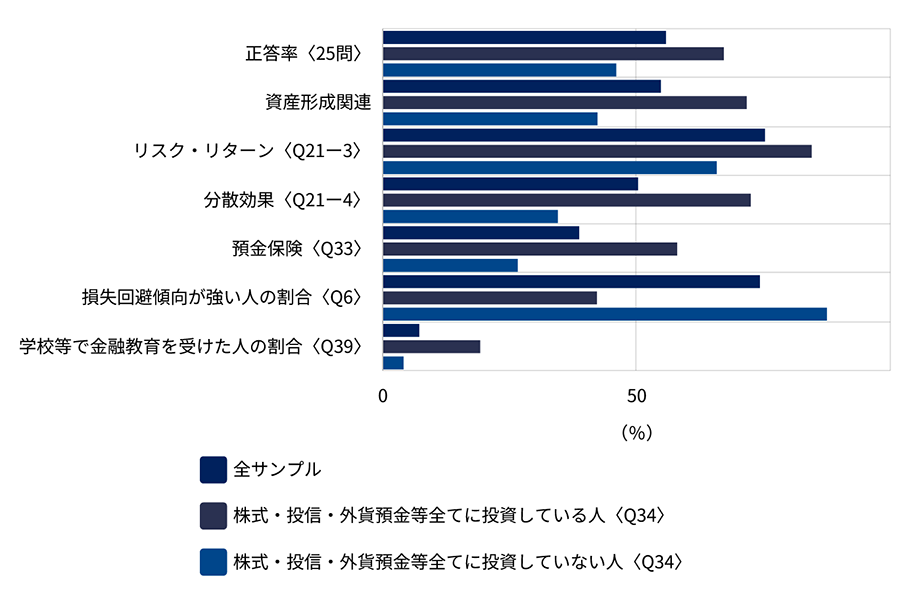

積極的に投資をする人としない人を分ける要因には、どのようなものがあるのであろうか?図3は、金融リテラシー調査から株式・投信・外貨預金等に投資する人や投資しない人の特徴をまとめたものである。具体的には、図3では、金融リテラシー調査が行った「金融リテラシークイズ」の正答率や個人の特徴を、株式・投信・外貨預金等全てに投資している人とすべてに投資していない人で比較している。その結果によると、投資していない人は、投資している人に比べて、「金融リテラシークイズ」の正答率が全体として低く、特に、分散効果や預金保険などの資産形成関連の問題に対する正答率が低くなっている。また、投資していない人は、投資している人に比べて、損失回避傾向が強いことも見て取れる。ここで観察されている正答率の差の一因は金融教育の有無の差で、図3の最下部からは、学校等で金融教育を受けた人の割合が、投資をしている人では19.1%であるのに対して、投資していない人は4%と非常に低い水準になっていることがわかる。

図3: 株式・投信・外貨預金等に投資する人や投資しない人の特徴

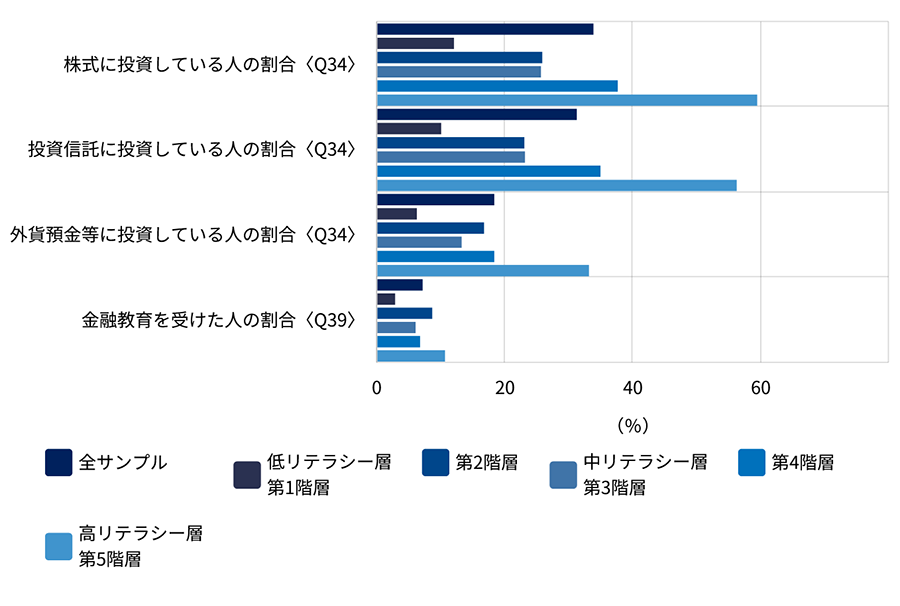

金融リテラシーの欠如が投資を抑制することを示唆するもうひとつの調査結果として、金融知識等の階層別の投資行動をまとめたものが図4である。図4から金融リテラシーが高いほど、株式、投資信託、外貨預金等に投資している傾向が強いことがわかる。逆に言えば、金融リテラシーの欠如が、これらの金融商品への投資を抑制しており、「貯蓄から投資へ」の流れを作るには金融教育を充実させることが不可欠であることが示唆される。

図4:金融知識等の階層別の投資行動

「貯蓄から投資へ」の活性化には成長戦略も不可欠

上で見てきたように、日本では「貯蓄から投資へ」の動きがなかなか実現しておらず、金融リテラシーの欠如が大きな足かせになっていることが確認された。今回のNISAの拡充は、話題性の高いものであるため、若者が少しでも投資に興味をもつ契機となり、金融リテラシーの向上をもたらす機会となることを期待したい。それに加えて、政府には、金融教育を充実させ、若者が投資を危険なものではなく資産形成の重要な手法であることを学ぶ機会を拡充する取組にも期待したい。そして、より重要なこととして「貯蓄から投資へ」の動きを本格化させるためには、それだけでは不十分であることも認識すべきであろう。日本国民が投資を拡大してこなかった大きな理由は、日本経済が停滞し、魅力的な投資先がなかったということもあげられる。政府や企業はそれを自覚し、「貯蓄から投資へ」の動きを本格化させるために、より一層、経済や各ビジネスの成長戦略に力を入れてもらいたい。