成長志向型カーボンプライシングの実現に向けてカーボンクレジット市場の更なる発展を期待

2024年08月26日

沖本 竜義

慶應義塾大学経済学部

今年の夏も、日本で観測史上最も暑い夏となった2023年に匹敵する暑さとなっており、豪雨や台風も頻発するなど、気候変動を実感させられる状況となっている。こうした状況を背景に、気候変動対策の重要性が改めて認識され、カーボンニュートラル実現に向けた取り組みが加速されると予測される。そこで、本コラムでは、5月21日に世界銀行が公表した2024年版「カーボンプライシングの現状と傾向」の結果を紹介し、日本における成長志向型カーボンプライシングの実現について展望する。

カーボンプライシングは世界的に進展し、排出量カバー率は25%に迫る

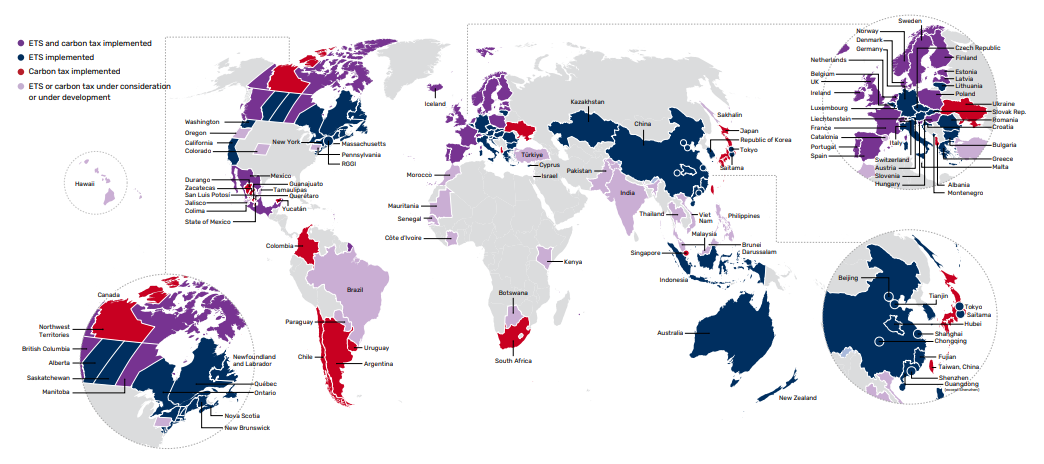

気候変動対策の中心は温室効果ガス、特に二酸化炭素の排出量削減である。炭素排出量の削減を実現するにあたり、重要な手法と注目されているのはカーボンプライシングである。カーボンプライシングとは、企業などの排出する二酸化炭素に価格を設定し、排出者の行動を変える政策手法で、具体的には、炭素税や排出量取引制度(ETS)が主要な手法となっている。簡単にいうと、炭素税は排出した二酸化炭素の量に応じて課税される税金であり、ETSは、政府や自治体が排出主体ごとに温室効果ガスの排出枠を定め、排出枠が余った排出主体と、排出枠を超えて排出してしまった排出主体との間で取引する制度である。世界銀行による2024年版「カーボンプライシングの現状と傾向」によると、2024年4月時点で、世界で導入されているカーボンプライシングの施策は75に及ぶ。図1は、世界各国のカーボンプライシングの実施状況を示したものである。図1からわかるように、日本では、炭素税が導入されており、東京都や埼玉県では、炭素税に加えETSも実施されている*。また、アジア・オセアニア地域はETSが主要なカーボンプライシング手法となっており、欧州では炭素税とETSが併用されている傾向がある。一方、アメリカやアフリカならびに中東ではカーボンプライシングが実施されていない国や地域も多い。

図1:世界各国の炭素税と排出権取引の実施状況

2024STATE AND TRENDS OF carbon pricing figure 4:https://openknowledge.worldbank.org/server/api/core/bitstreams/253e6cdd-9631-4db2-8cc5-1d013956de15/content

2024STATE AND TRENDS OF carbon pricing figure 4:https://openknowledge.worldbank.org/server/api/core/bitstreams/253e6cdd-9631-4db2-8cc5-1d013956de15/contentグラフをクリックすると出典元へリンクします

* 日本国内におけるETSは、経済産業省が主体となりカーボンニュートラルへの移行に向けた挑戦を果敢に行い、国際ビジネスで勝てる企業群で構成されるGXリーグによる自主的なGX-ETSの運用が2023年から開始されており、2026年に日本国内で本格的に運用される予定である。

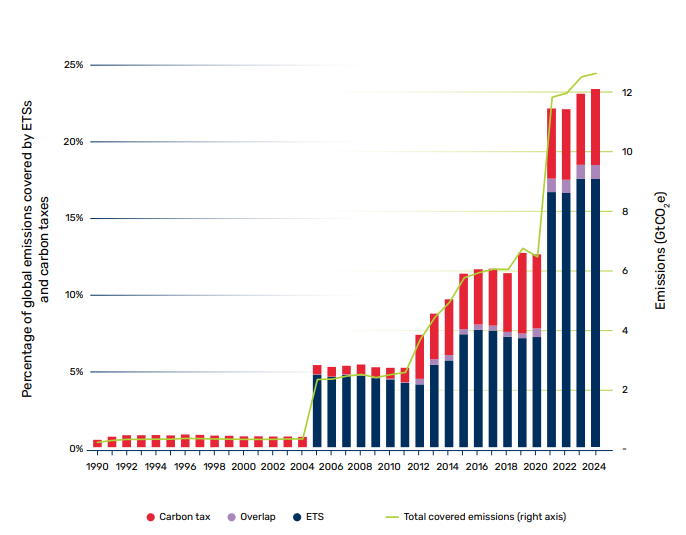

国際的なトレンドとしては、カーボンプライシングを導入する国や地域は増加しており、それに伴い、カーボンプライシングでカバーされる炭素排出量も増えてきている。この傾向は、炭素税とETSがカバーする世界の炭素排出量を図示した図2から確認することができ、炭素税とETSでカバーされる炭素排出量は段階的に上昇している。最近では、2021年に炭素排出量世界一の中国でETS取引が開始されたことで、EST市場のカバー率は大幅に上昇し、2024年4月時点では炭素税とETSを合わせたカバー率は24%に達する水準となっている。

図2:炭素税とETSでカバーされる温室効果ガス排出量の割合

2024STATE AND TRENDS OF carbon pricing figure 5:https://openknowledge.worldbank.org/server/api/core/bitstreams/253e6cdd-9631-4db2-8cc5-1d013956de15/content

2024STATE AND TRENDS OF carbon pricing figure 5:https://openknowledge.worldbank.org/server/api/core/bitstreams/253e6cdd-9631-4db2-8cc5-1d013956de15/contentグラフをクリックすると出典元へリンクします

カーボンプライシングによる政府収入は上昇が続くも日本の炭素税は世界最低水準

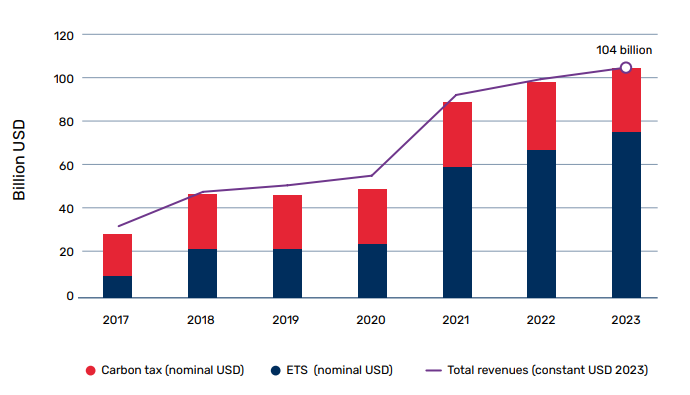

カーボンプライシングを実施している国や地域では、カーボンプライシングは政府や自治体の収入源ともなっている。図3はカーボンプライシングによる収入の推移を図示したものであり、カーボンプライシングによる収入の上昇が続いていることがわかる。特に、2021年以降、カーボンプライシングによる収入は大幅に増加しており、2023年のカーボンプライシングによる収入は世界全体で1040億ドルとなっている。また、収入の内訳を見ると、2021年以降はETSがカーボンプライシングの収入の大半を占めている状況が続いている。カーボンプライシングの収入は気候変動対策やカーボンニュートラル政策に当てられることが多く、カーボンプライシングの導入が、企業などの脱炭素を促進させるだけでなく、再生可能エネルギーの普及や脱炭素技術の開発を支援するための重要な財源ともなっている。

図3:カーボンプライシングによる収入の推移

2024STATE AND TRENDS OF carbon pricing figure 9:https://openknowledge.worldbank.org/server/api/core/bitstreams/253e6cdd-9631-4db2-8cc5-1d013956de15/content

2024STATE AND TRENDS OF carbon pricing figure 9:https://openknowledge.worldbank.org/server/api/core/bitstreams/253e6cdd-9631-4db2-8cc5-1d013956de15/contentグラフをクリックすると出典元へリンクします

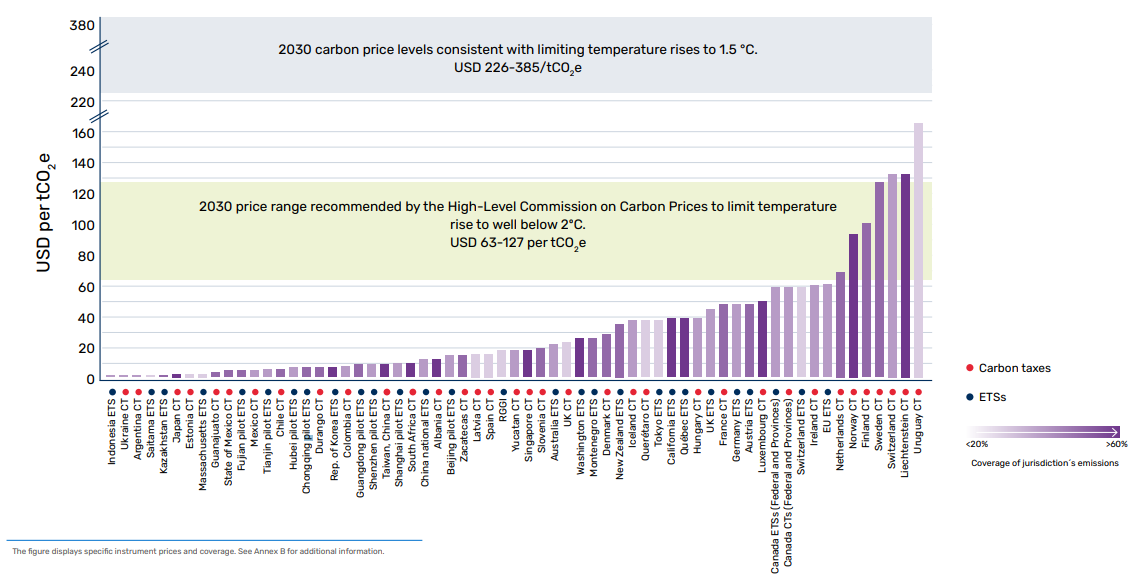

日本では炭素税という名目ではないものの、化石燃料の利用に対して課税される「地球温暖化対策のための税(地球温暖化対策税)」が導入されている**。地球温暖化対策税は、化石燃料である石油、ガス、石炭のそれぞれの使用に伴う二酸化炭素排出量に対する税負担が1トン当たり289円に等しくなるように税率が設定されている。日本の炭素税による税収は年間2600億円程度であり、エネルギー対策特別会計に繰り入れられ、再生可能エネルギーの普及や省エネ住宅化の支援に活用されている。しかしながら、この水準は国際的に見て低い。その理由は日本の炭素税率が低水準であるからである。この点は、世界各国のカーボンプライシングにおける炭素価格を示した図4から確認できる。図4から分かるように、日本の炭素税は、極めて低い水準に設定されており、日本より低い水準となっているのは、インドネシアやウクライナなどごく一部の小国だけである。一方、東京都のETSの取引価格は中程度よりやや高い水準となっており、東京都のETS取引価格は国際的にも妥当な水準であることが確認できる。しかしながら、東京都の排出量取引量は、超過削減枠に対して発行されているクレジットの数%に過ぎず、流動的な取引市場があるとはいえない状況にある。

図4:EST取引と炭素税の価格

2024STATE AND TRENDS OF carbon pricing figure 7:https://openknowledge.worldbank.org/server/api/core/bitstreams/253e6cdd-9631-4db2-8cc5-1d013956de15/content

2024STATE AND TRENDS OF carbon pricing figure 7:https://openknowledge.worldbank.org/server/api/core/bitstreams/253e6cdd-9631-4db2-8cc5-1d013956de15/contentグラフをクリックすると出典元へリンクします

** 地球温暖化対策税を炭素税と呼ぶかは議論の余地があるが、世界銀行の報告書では炭素税として扱っているので、ここではそれに従うこととする。

カーボンクレジット市場による成長志向型カーボンプライシングの促進を期待

日本では、化石エネルギーからクリーンエネルギーへの転換を目指すグリーントランスフォーメーション(GX)を実現するために、2023年2月に「GX実現に向けた基本方針」が閣議決定され、脱炭素社会への移行と経済成長の同時達成を目指す成長志向型カーボンプライシング構想が打ち出された。この基本方針には、ETSの機能を向上させるために、「カーボンクレジット市場の創設」が盛り込まれており、それを受けて東京証券取引所は、2023年10月11日に正式にカーボンクレジット市場を開設した。カーボンクレジット市場では、経済産業省、環境省及び農林水産省が管轄する国内における地球温暖化対策のための排出削減・吸収量認証制度に基づき認証された温室効果ガス排出削減・吸収量であるJ-クレジットが取引される***。カーボンクレジット市場に参加するには、東京証券取引所に市場参加者として登録する必要があり、2024年8月7日時点で、参加者数は開設当初の188者から大幅に増加し、284者となっている。また、2023年11月27日から2024年2月29日まで、J-クレジットを対象としたマーケットメイカー制度の試験実施後、2024年5月30日からはマーケットメイカー制度が正式に導入され、カーボンクレジット市場は着実に発展している。

健全なカーボンクレジット市場は、ETS取引価格の透明性を向上させ、取引を活発化させるため、日本のETSの確立に不可欠である。また、市場で取引するためのカーボンクレジット獲得を目指した脱炭素技術の開発を加速させることにもつながる。その結果、企業のGX 投資の前倒しが促進されるとともに産業競争力向上し、それが持続的な成長へとつながっていくのである。日本のカーボンクレジット市場の更なる発展が、脱炭素社会への移行だけでなく経済成長も同時に目指す成長志向型カーボンプライシングの実現に向けて、大きな役割を果たすことが期待される。

*** 2024年11月からは、J-クレジットに加え、GX-ETSにおける超過削減枠も売買の対象に追加される予定である。