TCFD情報開示は情報開示リスクプレミアムの軽減にも繋がる可能性

2023年06月27日

沖本 竜義

慶應義塾大学経済学部

主要国の中央銀行や財務省が参加する金融安定理事会は、2015年末に温室効果ガスによる地球温暖化の深刻なリスクを懸念し、持続可能性の高い低炭素経済への速やかな移行を促進するため、気候関連財務情報開示タスクフォース(TCFD, Task Force on Climate-related Financial Disclosures)を発足させた。TCFDは、2017年6月に最終報告をまとめ、企業等に対し、気候変動関連リスク、及び機会に関する項目について開示することを推奨した。日本でもTCFDは大きな注目を集め、多くの企業が賛同することとなっている。本コラムでは、日本証券取引所グループによる「TCFD提言に沿った情報開示の実態調査調査」と経済産業省産業技術環境局環境経済室がまとめた「TCFD開示を巡る現状と課題」を紹介し、TCFDにより開示推奨された項目内容や日本企業の開示状況とその成果などについて議論する。

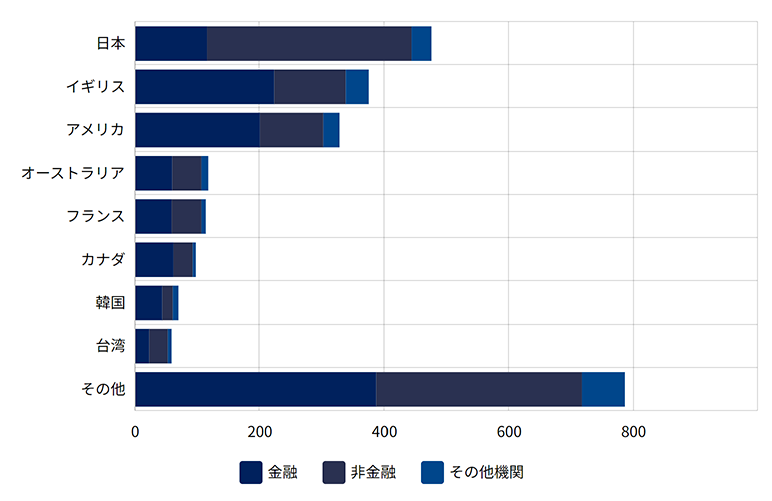

TCFDの賛同企業数は日本が世界最多

TCFDに関して、ひとつ興味深いことがある。それは、TCFDに賛同した企業数である。図1は各国のTCFD賛同企業数を主要国別に図示したものである。図1からわかるように、日本のTCFD賛同企業数は世界最多となっている。特に、非金融機関の賛同企業数は328であり、日本に続いて多いイギリス・アメリカの3倍程度となっている。日本では、経済産業省・金融庁・環境省がオブザーバーとなり、TCFDコンソーシアムが2019年に設立され、TCFDの取り組みを推進し、企業の効果的な情報開示や、開示された情報を金融機関等の適切な投資判断に繋げるための取り組みが議論されている。このTCFDコンソーシアムの取り組みが、日本企業のTCFD賛同を推進している大きな理由の一つであろう。

図1: TCFD賛同機関数

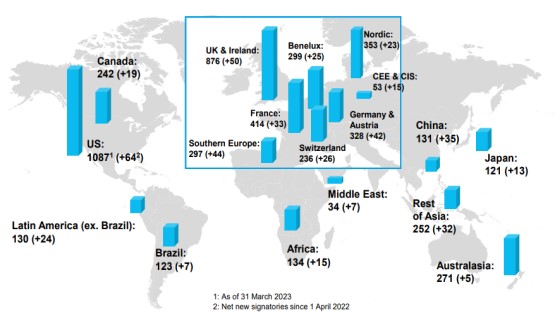

日本のTCFD賛同企業が世界最多であることは、ESG要素を考慮した投資を促進するために、2006年に国連が中心となってまとめられた責任投資原則(PRI)への日本の署名機関数が伸び悩んでいることとは対照的である。それを確認するために、図2はPRIが公表している主要国のPRI署名機関数をまとめたものである。図2からわかるように、日本のPRI署名機関数は2023年3月の時点で121となっている。これは中国やブラジルと同程度であり、1000を超えるアメリカや800を超えるイギリスを含む欧州諸国と比較して、非常に低い水準に留まっている。PRIへの署名は金融機関が中心であり、日本ではTCFD賛同機関数からもわかるように、非金融機関の気候変動を含めた環境への意識が高いことをうかがわせる事実と言える。

図2: 主要国のPRI署名機関数

PRI Quarterly signatory update

日本企業のTCFD開示は大きく世界を上回る

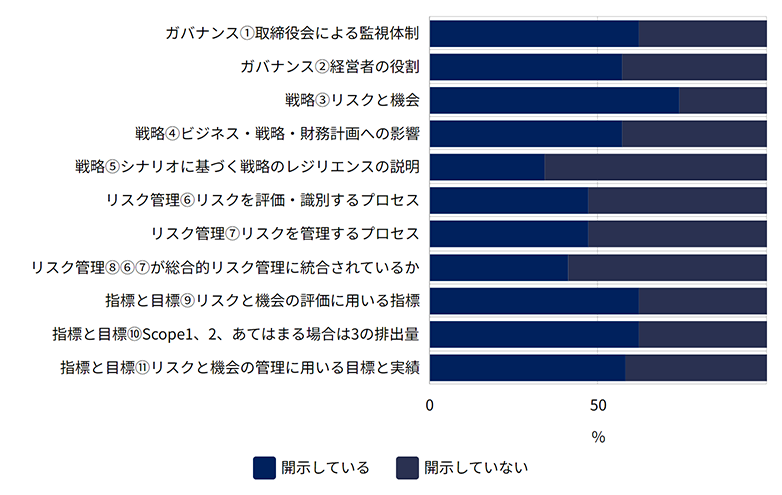

次に、TCFDが推奨している開示項目を見てみよう。大別すると、TCFDが促している情報の開示項目は「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つからなる。各項目に、より細かな項目が定められており、11の項目が存在する。図3は日本証券取引所グループによる「TCFD提言に沿った情報開示の実態調査調査」から、それら11の項目と各項目の日本企業の開示状況をまとめたものである。開示率が最も高くなっているのは、「③リスクと機会」の74%で、続いて「①取締役会による監視体制」、「⑨リスクと機会の評価に使用する指標」、「⑩Scope1、2、あてはまる場合は3のGHG排出量」が62%となっている。逆に、開示率が低くなっているのは、「⑤シナリオに基づく戦略のレジリエンスの説明」の34%で、リスク管理に関する3項目「⑧ ⑥, ⑦が総合的リスク管理に統合されているか」、 「⑥リスクを評価・識別するプロセス」、「⑦リスクを管理するプロセス」がそれぞれ、41%, 47%, 47%と50%より小さくなっている。

図3: TCFD提言が推奨する11項目の開示状況

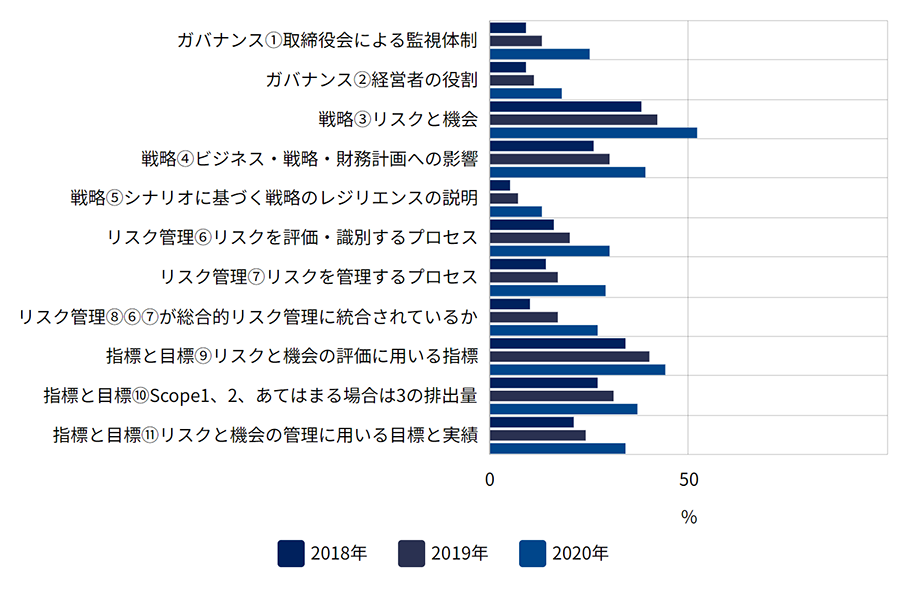

日本のTCFD開示状況を世界と比較するために、同調査から、世界のTCFD開示状況をまとめたのが図4である。世界のTCFD開示状況については、いずれの項目でも年々開示の割合が高まっており、伸び率も高まっているものの、開示状況は全体的に低く、2020年において50%を超えるのは、開示率が最も高くなっている「③リスクと機会」の52%だけである。割合が低い項目は「⑤シナリオに基づく戦略のレジリエンスの説明」の13%を筆頭に、ガバナンス2項目、リスク管理3項目も30%以下となっている。図3と図4を比較してみると、日本のTCFD開示状況は、いずれの項目においても、世界と比較して10%以上高くなっており、特にガバナンス2項目は30%以上高くなっている。すなわち、日本はTCFD賛同企業数だけでなく、TCFD開示状況でも世界をリードしており、積極的にTCFDに取り組んでいるということができる。

図4:世界のTCFD開示状況

TCFD情報開示は、情報開示リスクプレミアムの軽減にもつながる可能性

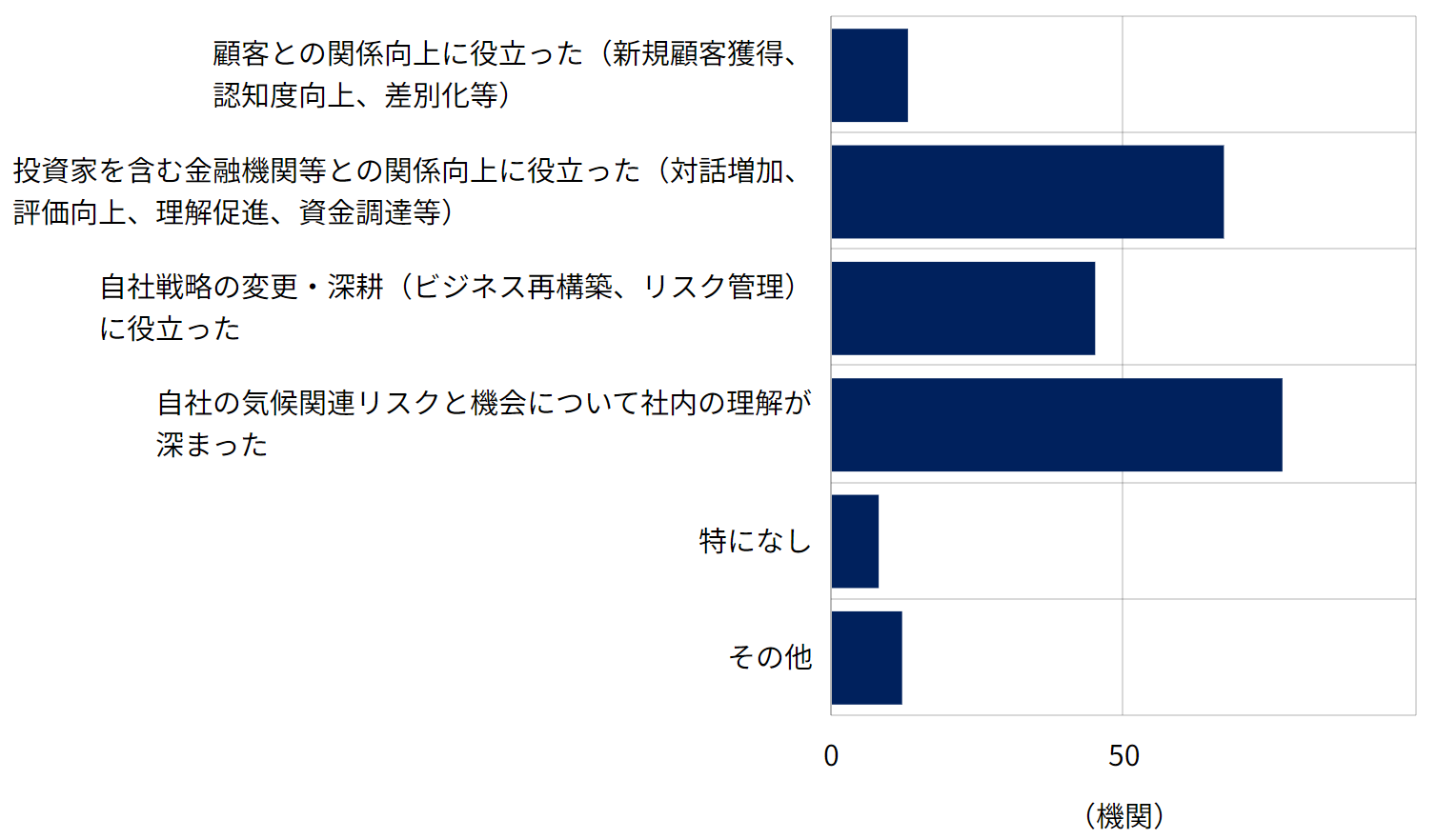

それでは、TCFDへの賛同やTCFD情報開示することで、企業は何かしら恩恵を受けているのだろうか?図5は経済産業省産業技術環境局環境経済室がまとめた「TCFD開示を巡る現状と課題」から、非金融機関が感じているTCFDへの賛同や情報開示から受けたメリットをまとめたものである。図からわかるように、「自社の気候関連リスクと機会について社内の理解が深まった」とする企業が77で最も多く、続いて「投資家を含む金融機関等との関係向上に役立った」が67となっている。つまり、TCFDへの参加が、気候関連リスクを認識し、それを機会と捉えることへの契機となったり、投資家や金融機関との関係の向上により、より効率的な資金調達につながっていたりする可能性が考えられる。

TCFDへの参加が効率的な資金調達につながる可能性を示す結果は、企業の炭素排出量とクレジットデフォルトスワップ(CDS)スプレッドの関係を分析した最近の私の研究と整合的な部分がある*。その研究では、炭素排出量規制や炭素税の導入のため、炭素排出量が将来的に収益を圧迫することを評価したカーボンリスクプレミアムの推定を試みている。その結果、気候変動問題が進み投資家のESG投資への認識が高まるにつれて、CDS市場においてカーボンリスクプレミアムが高まっていることが確認された。言い換えれば、企業は炭素排出量の削減をすることにより、CDS市場におけるカーボンリスクプレミアムを軽減することができ、資金調達コストを低減できることが示唆されたのである。TCFDの情報開示に関しても、同様のことが起こっている可能性が考えられる。すなわち、今後、気候問題に関連する情報開示の要求はますます強くなり、一部は、規制として強制する動きも出てきている。しかしながら、情報開示をするためには、時間とコストが必要となるため、情報開示の遅れが将来的に企業の収益を圧迫する情報開示リスクが大きくなり、市場からリスクプレミアムを要求される可能性があるのである。TCFDに賛同し、TCFD情報開示をしている企業は、そういったリスクを軽減できるということで、今後、より一層、市場で評価されていくことが考えられ、そのメリットはより大きなものになるのではないであろうか。

図5:TCFDへの賛同や情報開示を行ったことで、どのようなメリットがあったか(非金融機関)

(複数回答可)(回答数:114機関)

画像をクリックすると詳細データを閲覧できます(ログインが必要)*Okimoto and Takaoka (2022), "Credit Default Swaps and Corporate Carbon Emissions in Japan," RIETI Discussion paper, 22-E-098を参照。