ESGへの取り組みとその開示がもたらす企業価値向上の可能性

2023年02月23日

沖本 竜義

慶應義塾大学経済学部

2022年12月22日、IRサイトの使いやすさや情報の充実度を評価したGomez IRサイトランキング2022が発表された※1。Gomez IRサイトランキングは今回で16回目の発表となる。コロナ禍以前のような大々的な株主総会、決算説明会等の実施を控える状況が続いているなか、企業はオンライン開催や動画掲載などウェブサイトを積極的に活用した効果的な情報発信を模索している。こうした状況も受けて、Gomez IRサイトランキングは、近年、注目度の高いランキングとなっている。本コラムでは、そのようなIR関連データのうち、世界的なESG投資の拡大や企業のESG活動に関するデータを紹介するとともに、企業のESGへの取り組みと企業価値に関して、筆者の最近の研究を踏まえて議論する。

※1 https://www.gomez.co.jp/ranking/ir/

ESG投資の拡大に伴い、企業のESGへの取り組みの開示が加速

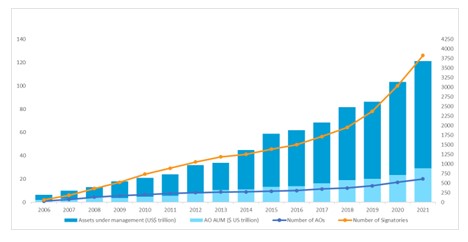

過去10年間、環境・社会・企業統治への投資、いわゆるESG投資が急速な発展を成し遂げている。この背景には、国連が中心となり、2006年に提唱された責任投資原則(PRI)というイニシアチブがある。PRIは投資家が投資を通じてESGについて責任を全うする際に必要な6つの原則が明示されており、図1はPRIに署名した機関数やそれらの機関が管理している資産規模の推移を図示したものである。図からわかるように、両者ともに増大の一途をたどっており、2022年9月時点では、PRIに署名した機関数は5100を超え、これらの機関が管理する資産は120兆米ドルを超える水準となっている。

図1: 2006年から2021年におけるPRIの拡大

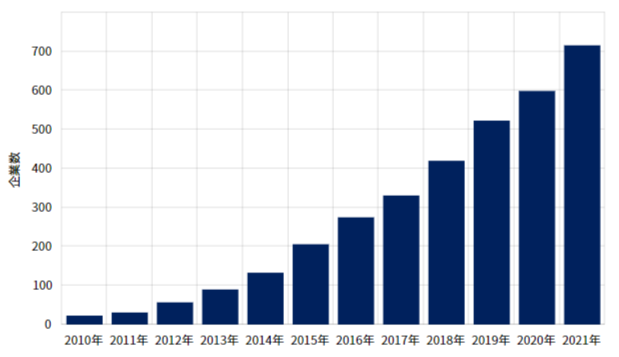

ESG投資の拡大を受けて、機関投資家からの企業に対するESGの取り組みとその開示への圧力も大きくなり、ESGへの取り組みを積極的に開示する企業も増えてきている。その目的において、主要な役割を果たしているのが、統合報告書である。図2は内閣官房の非財務情報可視化研究会がまとめた統合報告書を発行している企業数の推移である。図からわかるように、統合報告書を発行している企業数は、2010年は23社であったものが2021年には716社まで増大している。この大きな理由の一つは、ESGの取り組みの開示が重要視されるようになってきたことである。

図2: 統合報告書の発行企業数

企業のESGの取り組みは多岐に渡る、一番の目的は企業価値の上昇

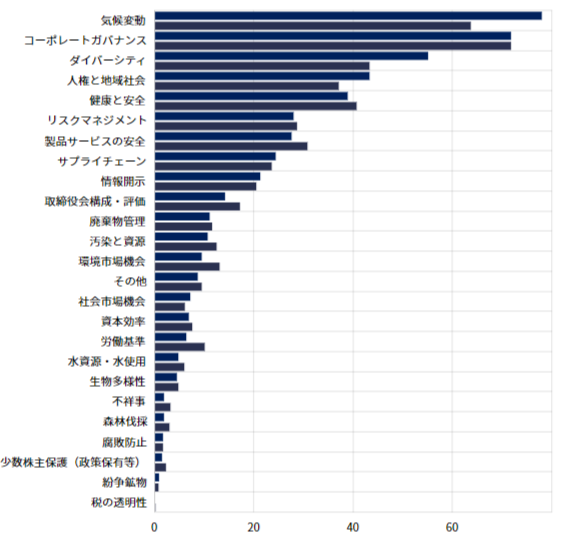

前述したように、ESG投資の拡大を受けて、企業のESGへの取り組みは盛んになっている。では、企業はどのようなESG項目への取り組みに注力しているのであろうか。図3は、年金積立金管理運用独立行政法人が行った機関投資家のスチュワードシップ活動に関する上場企業向けアンケートから、ESG活動における主要テーマを図示したものである。上位には、気候変動、コーポレートガバナンス、ダイバーシティなど、近年、注目度の高い項目が並んでいるが、そのほかにも、人権や環境問題、サプライチェーン管理やリスクマネジメントなどに関連する項目などがあり、企業のESG活動における主要テーマは多岐に渡ることがわかる。

図3: ESG活動における主要テーマ

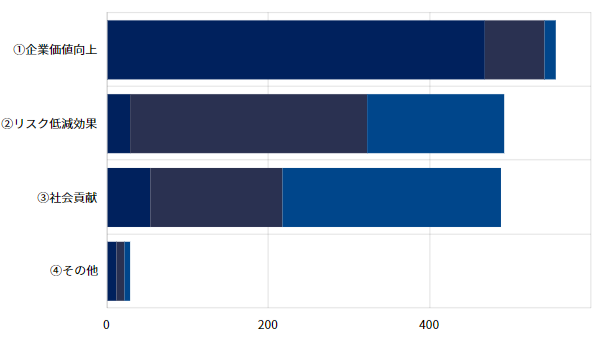

それでは、企業は何を目的として、ESGへの取り組みを行っているのであろうか?図4は、同アンケート調査から企業のESG活動の目的をまとめたものである。 驚くべきことではないが、企業価値の向上を1位とした企業は468社に上り、それ以外の目的として挙がっているリスク低減効果28社と社会貢献53社を大きく引き離している。つまり、ESG投資の拡大を背景に、企業はESGへの取り組みが企業価値の向上に繋がることを期待して、ESG活動に取り組んでいることがうかがわれる。

企業のESG活動は、長期的なパフォーマンスに繋がるかが、企業価値向上への鍵

企業のESGへの取り組みは、企業価値を生み出すのであろうか?これは、実務的にも学術的にも、大きなテーマとなっている。筆者自身も、企業のESG評価と市場評価の関係やESG投資のパフォーマンス評価を近年の主要な研究テーマのひとつとしている※2。それらの研究では、ESG投資の拡大を背景に、企業のESG活動が企業価値を上昇させる傾向が強くなってきていることがわかっている。しかし、企業価値上昇の程度は、ESG項目や企業の特性やセクターなどによって違いが見られる。また、その傾向からは、ESGへの取り組みが企業活動への過大な負担にならないこと、企業の持続性や長期的なパフォーマンスに繋がることが、企業価値の向上の重要な要因となっている可能性が示唆されている。言い換えれば、投資家は、企業のESG活動に対するコストとメリットを評価した上で、企業のESG活動が企業価値に与える効果を評価している可能性が高い。したがって、企業の方も、ESGへの取り組みであれば、どんなものでも良いというわけではなく、持続性や長期的なパフォーマンスの上昇に繋がるようなESG項目を特定し、取り組んでいくことが肝要である。その上で、取り組みを適切に開示し、市場に対して長期的な高パフォーマンスのシグナルとして発信していくことが重要であろう。

※2 例えば、Aono, Kohei and Tatsuyoshi Okimoto (2022), “When Does the Japan Empowering Women Index Outperform its Parent and the ESG Select Leaders Indexes?” International Review of Financial Analysis 85, 102428, Irawan, Denny and Tatsuyoshi Okimoto (2021), “Macro Uncertainties and Tests of Capital Structure Theories across Renewable and Non-Renewable Resource Companies,” RIETI Discussion Paper, 21-E-55, Okimoto, Tatsuyoshi and Sumiko Takaoka (2021), “Sustainability and credit spreads in Japan,” RIETI Discussion Paper, 21-E-052などを参照されたい。