防衛力強化に係る財源確保には経済成長を実現する政策を期待

2023年01月11日

沖本 竜義

慶應義塾大学経済学部

2022年12月23日、2023年度税制改正の大綱が閣議決定され、公表された。本年の税制改正の大綱は、防衛力強化に係る財源確保の課題があり、例年と比較して、注目度の大きいものとなった。本コラムでは、2023年度税制改正の大綱に関して、防衛力強化のための財源確保に関連するデータを紹介する。そして、財源確保の実現に向けて、経済成長を実現する政策の重要性を議論したい。

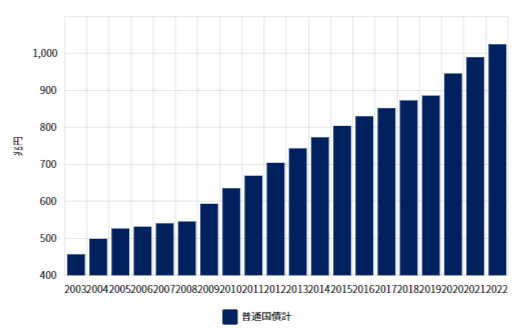

北朝鮮の脅威が拡大する一方、日本政府の借金も累増の一途をたどる

2022年、北朝鮮は50発を超える核弾頭ミサイルを発射しており、過去最も多かった2019年の25発を大きく上回る発射数となっている。また、そのうちいくつかは日本の排他的経済水域に落下したと推察されており、日本列島上空を通過したものも確認されている。さらには、2022年2月のロシアのウクライナ侵攻以降、世界的に地政学的リスクが上昇していることも重なり、日本は防衛力強化を議論せざるを得ない状況となった。その結果、日本政府は2023~2027年度にかける防衛関連経費の総額を、現行の中期防衛力整備計画が定める5年の防衛関連経費総額27兆4700億円から43兆円へと1.5倍以上に増額する方針を固めた。そして、2023年度税制改正の大綱では、その財源確保の一部として、法人税やたばこ税の増税などが挙げられたのである。

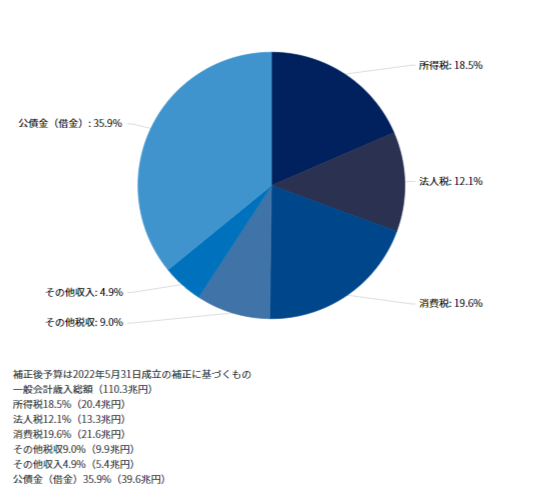

図1:2022年度補正後予算の国の一般会計歳入

図2:日本の債務残高

財源確保の手段として挙げられた法人・たばこ増税は不確実性が大きい

そこで今回発表された2023年度税制改正の大綱において、防衛力強化のための財源として、法人税、所得税、たばこ税の増税が明記された。具体的には、2027年度に向け複数年かけて段階的に法人税、所得税、たばこ税を増税し、2027年度において、1兆円強を確保することが明記された。このうち、所得税の増税の部分は、復興特別所得税の減税とペアで実施され、増税というよりは、使途の変更という意味合いが強い。したがって、財源の1兆円が確保できるかどうかは、法人増税とたばこ増税で期待通りの税収増が実現できるかどうかが鍵となる。しかしながら、この点に関しては大きな不確実性が残っているように思われる。

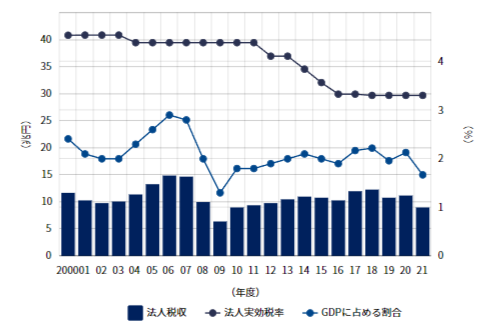

例えば、図3は2021年度の経済白書から、法人税率と法人税収入の推移を図示したものである。この図からわかるように、日本の法人実効税率は2000年以降、段階的に低下しており、特に2012年以降の低下が大きくなっている。一方、法人税収に関しては、リーマンショックの前後で大きく低下した点を除いては、顕著な傾向は見られず、法人税率と法人税収の間に明確な関係を見てとることはできない。この理由の一つは、法人税率の低下が企業の経済活動を活発化させた結果、景気が底上げされ、企業の経常利益が上昇したことが、法人税率の低下による法人税収へのマイナス影響を打ち消したからである。逆に言えば、法人税率の上昇は、企業の経済活動を停滞させ、景気後退を促し法人税収が低下する可能性もある。したがって、法人税率を上げることによって、税収増を見込むのは拙速であり、より慎重な議論があっても良いように感じられる。

図3:法人税率と法人税収入の推移

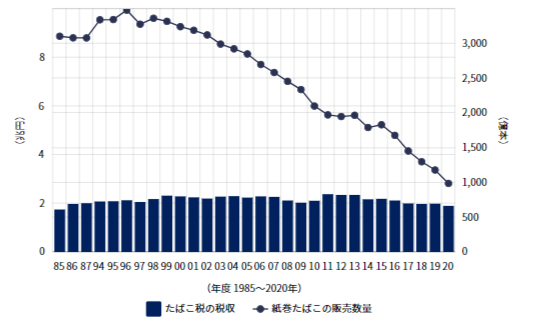

同様に、図4は財務省ホームページにあるたばこ税等に関する資料から、たばこ税等の税収と紙巻たばこの販売数量の推移を図示したものである。図4の最下部には、たばこ税の主な変化が記載されているが、そこからは、1990代後半以降、たばこ税率は一貫して上昇していることが確認できる。しかしながら、たばこ税収は2兆円前後で安定していることがわかる。この理由の一つは、図にも示されている紙巻きたばこの販売数量の低下である。紙巻きたばこの販売数量の低下は、国民の健康志向の高まりによる喫煙率の低下も一因であるが、たばこ価格の上昇による喫煙量の低下も大きく寄与していると考えられる。したがって、たばこ税に関しても、税率を上げることによって、たばこ税収が増えるかどうかは定かではない。より正確には、たばこ税率を上げたときに、たばこ税収が増えるかどうかは、たばこ消費の価格弾力性に依存する部分が大きく、価格弾力性が小さければ、たばこ税収は増えるが、価格弾力性が大きければたばこ税収は低下する可能性が高い。紙巻きたばこ消費の価格弾力性に関しては、小さいとする推計値も存在するが、近年、販売量を伸ばしている加熱式たばこに関しては、定まった評価はなく、海外の研究では加熱式たばこ消費の価格弾力性は、紙巻きたばこと比較して大きいとする結果もある。特に、加熱式たばこの場合は、喫煙者の中でも、健康志向の喫煙者が多いため、価格が上がるのを契機に禁煙する可能性がある喫煙者も多く、価格弾力性が高いことは大いに考えられる。したがって、加熱式たばこの販売量が多くなった現代では、たばこ税率を上げたときのたばこ税収の動向は、より不確実になっていると言えるであろう。

図4:たばこ税等の税収と紙巻たばこの販売数量の推移

防衛力強化に係る財源確保には経済成長を実現していく政策議論も重要

以上の議論をまとめると、今回の税制改正の大綱に盛り込まれた法人・たばこ増税による財源確保は、大きな不確実性を内包していると言える。この不確実性の大きな源は、増税は景気を冷え込ませ、企業の経済活動や個人消費を低下させる可能性があることである。今回の税制改正大綱の決定過程においては、その可能性が軽視されていることが懸念され、経済成長が税収を拡大させる可能性についてあまり議論されていないことも残念な部分である。防衛力強化に係る財源の確保に、経済成長を見込むのは不確実な部分が大きいという意見があるかもしれないが、上述のとおり増税の影響も同様に不確実であり、経済成長は継続的な税収の増加を生み出す可能性も高い。このため、長期的に安定的な税収を確保するためには、日本経済を底上げし、経済成長を実現していくことのほうが、より重要であると考えられるので、政府には、経済成長の実現による財源の確保を前面に掲げ、企業の賃上げや投資の活発化を促す政策を積極的に議論し、施行していくことを期待したい。