金融緩和政策縮小の最大の障壁は日本の政府債務の持続可能性か

2023年12月12日

沖本 竜義

慶應義塾大学経済学部

12月8日朝のニュースでドル円為替レートが一時141円台を記録したことに驚いた人も多いのではないだろうか。12月7日の同時間帯は147円台で取引がされており、それと比較すると、5円以上という大幅な円高が1日で進んだことになる。この契機となったのは、日銀植田総裁の発言から、日銀の金融緩和政策に更なる修正が入る可能性が取り沙汰されたことである。本コラムでは、内閣府がまとめた「2023年度年次経済財政報告」から、金融政策を取り巻く環境を概観し、金融政策と政府債務の持続可能性について議論する。

インフレーションは高止まり、主要因はエネルギーから食料品へ

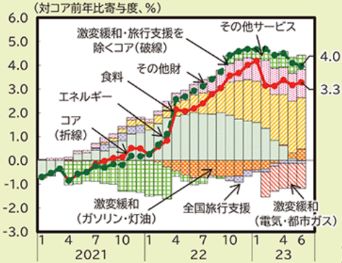

日銀は2013年1月に2%のインフレーション目標を導入するとともに、同年4月から量的質的金融緩和(QQE)を開始した。QQEに関連する政策の一部は当時の黒田総裁の名前を取って黒田バズーカと呼ばれることもあり、当初は大きなインパクトを与え、円安株高が一気に進んだ。それ以降、負の金利やイールドカーブコントロールなど新たな政策も追加されながら、今日に至るまで、QQEは継続されている。しかしながら、その政策が今大きな岐路に立たされている。その理由の一つが、インフレーションの高止まりである。それを確認するために、内閣府がまとめた「2023年度年次経済財政報告」から、2021年以降の生鮮食品を除いたコアインフレの推移とその寄与度分解を図示したのが図1である。図1から、コアインフレは2022年4月に大きく上昇し、日銀の目標である2%を超え、2022年10月以降は3%を超える水準で高止まりしていることがわかる。つまり、日銀は2%のインフレ目標を達成した後でも、大規模金融緩和を継続してきた。これは2022年4月以降の高インフレの主因が、2021年以降のエネルギー高にあり、さらに2022年2月のロシアのウクライナ侵攻がエネルギー価格を高止まりさせたことだったからである。したがって、日銀には金融緩和を解除する強い誘因がなく、2022年4月以降は、長期金利上限の引き上げ以上は大きな金融政策の変更はなかった。しかしながら、最近、その風向きが変わりつつある。それは、図1からも見て取れるように、2023年以降、インフレの高止まりの主因がエネルギー高から食料高になったことである。もちろん、食料高の一因はエネルギー高によるコスト上昇があるものの、エネルギー高が広く消費財にまで浸透してきたことは、日本のインフレが確固たるものとなりつつあることを示唆している。

図1:生鮮食品を除いたコアインフレの推移とその寄与度分解

消費者物価の寄与度分解(2021年~)

出典(内閣府 令和5年度 年次経済財政報告)~消費者物価の動向~:https://www5.cao.go.jp/j-j/wp/wp-je23/h06_hz010203.html

金融緩和の縮小に応じて金利は上昇

このようなインフレの高止まりに対して、日銀は何もしてこなかったわけではない。2022年12月には、長期金利の変動幅の上限をこれまでの0.25%から0.5%へと引き上げ、2023年7月には上限0.5%を目途に変更、同年10月には上限1.0%を目途に変更した。これらの政策変更は長期金利を厳格にコントロールしてきたイールドカーブコントロール政策の縮小であり、それに伴い、日本の長期金利は着実に上昇してきている。それは、同報告書より2010年以降の日本の長短金利の推移を図示した図2からも見て取れる。日銀が長期金利の上限に関する政策を変更する度に、長期金利は上昇し、2023年12月8日時点では0.7%台後半で取引されている。今回の為替レートの大きな変動は、金融市場が更なる金融緩和の縮小を警戒していることを示唆しており、金融緩和の縮小に伴った金利の上昇は今後も続く可能性が高い。

図2:長短金利の推移

出典(内閣府 令和5年度 年次経済財政報告)~消費者物価と金融市場の動向~:https://www5.cao.go.jp/j-j/wp/wp-je23/h06_hz010210.html グラフをクリックすると出典元へリンクします

金融緩和政策の縮小の最大の障壁は日本政府債務の持続可能性か

それでは、金融緩和政策の縮小に伴う金利の上昇は、どのような影響をもたらすのであろうか。消費者にとっては貯蓄に対する受取金利が上昇するというメリットがある一方、住宅ローン金利などの上昇によるデメリットもある。企業にとっても、内部留保などに対する受取金利が上昇する一方、設備投資金利の上昇により投資活動が抑制される面もある。また、為替レートは2国間の金利差が大きな決定要因であり、ここ3年間は米国金融政策の引き締めに伴う日米金利差の拡大により円安が進んだが、冒頭でも触れたように、反転する動きも見られている。このような影響をまとめると、金利の上昇は一般的に、経済を抑制し、インフレ圧力を和らげることが多い。日本経済は長年停滞しており、金利上昇に対する耐久力は強くないと想像される。また、インフレを抑圧する必要もなかったため、日銀は金融緩和政策を継続してきたが、インフレ圧力が本格的になってきた今、日銀は日本経済の耐久力を精査しつつ、インフレ圧力を抑圧するために金融緩和政策を縮小するという苦境に立たされているのである。

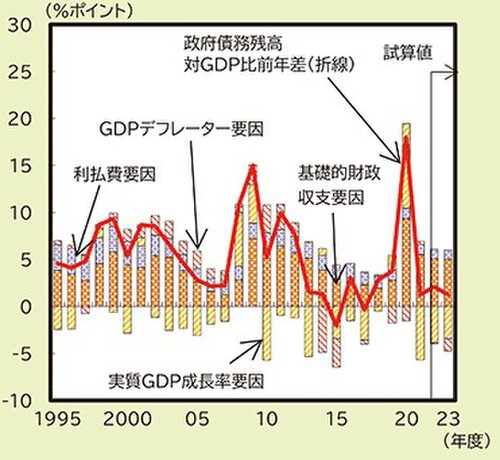

日銀の金融政策変更を困難にするもう一つの大きな要因として、日本政府の財政赤字があると、私は考えている。その根拠となるのが、同調査から政府債務残高対GDP比の前年差とその寄与度分解を図示した図3である。まず、この図から政府債務残高対GDP比の前年差がこの30年間ほとんどの年で正の値になっていることがわかる。つまり、この30年間で政府債務残高対GDP比はほぼ増加の一途を辿っているのである。実際、1994年12月の時点で55.9%あった日本の政府債務残高対GDP比は、2022年に6月末の時点では、250%を超える水準となっており、G7諸国を含めた主要国と比べて突出した水準となっている。

図3:政府債務残高対GDP比の前年差とその寄与度分解

出典(内閣府 令和5年度 年次経済財政報告)~債務残高対GDP比と基礎的財政収支の動向~:https://www5.cao.go.jp/j-j/wp/wp-je23/h06_hz010215.html

通常であれば、政府債務残高対GDP比が100%を超えてくると債務危機の可能性が高まり、150%を超える前に何らかの対応が必要となることが多い。日本はなぜこのような財政運営が可能だったのであろうか。日本政府が多くの資産を保有していることは一つの理由であると考えられるが、もう一つの大きな理由は日銀の金融政策である。まず、日銀はここ20年以上超低金利政策を遂行しており、その結果、政府は利払費の負担を大きく軽減できている。このことは、図3の寄与度分解より、2000年代後半以降、利払費用の寄与度が小さくなっており、QQE開始以降、一層小さくなっていることからも確認できる。また、日銀の金融政策の影響はそれだけではなく、QQE以降、日銀は国債の重要な買い手の役割を果たしてきた。その結果、QQE開始直後では、11.5%程度であった日銀の国債保有比率が、2023年6月末の時点で47.1%まで上昇している。つまり、この10年間、日銀が安定した国債の買い手となり続けてきたため、政府は安心して、低金利で国債を発行し続けることができたのである。日銀が金融緩和を本格的に縮小するためには、この政府との蜜月の関係を断ち切らないといけないが、今の政府に、その準備ができているかは甚だ疑問である。この1年間で、長期金利は0.5%上がったが、仮にこれが現在の1200兆円超の国債残高に反映されたとすると、将来的に6兆円の利払費用の増加となる。防衛費増大のための1兆円の財源の確保にも右往左往していることを鑑みれば、6兆円の将来的な利払の増大は大きな負担となる。また、日銀がさらに金融緩和を縮小し、国債保有量を低下させようとすると、政府は国債の新たな買い手を見つける必要がある。しかしながら、現在の日本政府債務の持続可能性を考慮すると、大量の買い手を見つけるためには、更なる金利の高騰を免れないだろう。言い換えれば、日本政府債務の現状が、日銀の金融緩和政策縮小を妨げとなることが想像され、日銀にとって最大の障壁になると考えられる。

大まかにいうと、政府債務の持続可能性には、プライマリーバランスの均衡と共に、経済成長率が実質金利より高い必要がある。日本のプライマリーバランスは赤字が続いているが、この10年間は、日銀の金融緩和政策により、実質金利が低く抑えられていたため、低成長であっても、政府債務残高対GDP比の増加は限定的であった。しかしながら、日銀が金融緩和政策に修正を施し始めた今、実質金利も将来的に上昇していくことが考えられるため、経済成長率が実質金利を上回るためには、経済成長率が上昇する必要が出てくる。政府には、そのことを認識したうえで、プライマリーバランスを均衡させるとともに、しっかりとした経済政策を実行し、経済成長率の引き上げにより、政府債務の持続可能性を維持することを期待したい。