「金利のある世界」が日本経済の本来あるべき姿を取り戻せるのか?

2025年02月25日

沖本 竜義

慶應義塾大学経済学部

2025年1月24日、日本銀行は政策金利であるオーバーナイトコールレートを0.5%程度に引き上げることを決定した。それに伴い、直近のコールレートは0.5%付近で変動しており、コールレートが最後にこの水準に達したのは2007年2月から2008年9月の国際金融危機前の時期である。また、その前は、1990代後半まで遡る必要があり、コールレートは1995年9月以降30年近く、ほとんどの時期で0.5%程度を下回る水準で推移してきた。しかしながら、今回の日銀の追加利上げの決定により、この長期に渡る低金利時代の終焉が見え、「金利のある世界」への本格的な移行が意識されてきている。そこで、本コラムでは、日本経済団体連合会が行った金利のある世界に関するアンケート調査から幾つかのデータを紹介し、「金利のある世界」に向けた期待について議論する。

6割を超える企業が「金利のある世界」をポジティブにあるべき世界と認識

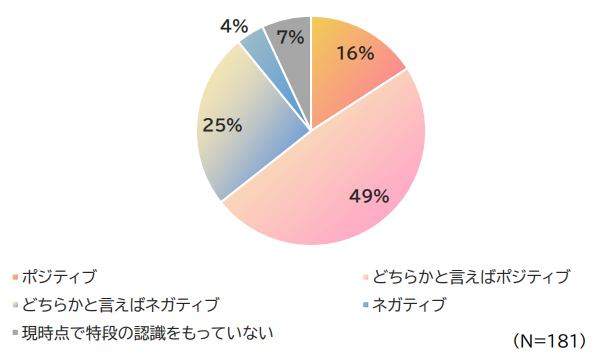

今、日本経済は30年の時を超えて、短期金利が0.5%を超える金利がある世界を迎えようとしている。企業はこの金利のある世界をどのように感じているのであろうか。図1は日本経済団体連合会が行った「金利のある世界」に関するアンケート調査から「金利のある世界」に対する認識をまとめたものである。図からわかるように、「ポジティブ」と回答した企業は16%、「どちらかといえばポジティブ」と回答した企業は49%であり、ふたつの回答の和は65%にのぼる。過半数をはるかに上回る企業が金利の上昇をポジティブに捉えているのは心強い結果ではあるが、金利の上昇が経済の停滞を招くとする経済学の視点からは、意外に感じる部分もある。

図1:「金利のある世界」に対する認識

「金利のある世界」に関するアンケート調査結果3ページ

「金利のある世界」に関するアンケート調査結果3ページhttps://www.keidanren.or.jp/policy/2024/083_kekka.pdf

グラフをクリックすると出典元へリンクします

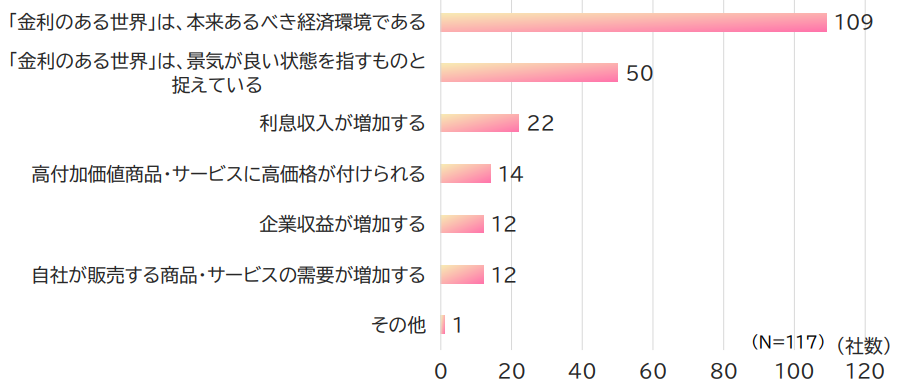

企業がなぜ「金利のある世界」をポジティブに捉えているのかを確認するために、上述のアンケート調査から「金利のある世界」がポジティブな理由をまとめたものが図2である。それによると、6割以上の企業が「「金利のある世界」は、本来あるべき経済環境である」ということを理由に挙げている。上述したように、日本経済は30年もの間、低金利の世界に陥っていた。それが、弱い日本経済を下支えしてきたのは確かであるが、その結果、企業の新陳代謝が滞り、ゾンビ企業と言われる企業を生み出した可能性も否めない。多くの企業がその状態から脱却を望んでいることが窺える。また、第2の理由としては、「「金利のある世界」は、景気が良い状態を指すものと捉えている」ということが挙げられている。日本経済に金利上昇への耐性がなければ、日銀が金利を上げることはできないため、この意見は頷ける部分もある。しかしながら、日本経済の金利上昇への耐性が強くなったのは他にも理由がある。その点を次に議論したい。

図2:金利のある世界」がポジティブな理由

「金利のある世界」に関するアンケート調査結果4ページ

「金利のある世界」に関するアンケート調査結果4ページhttps://www.keidanren.or.jp/policy/2024/083_kekka.pdf

グラフをクリックすると出典元へリンクします

金利の引き上げによる経済抑制効果は低下傾向か

多くの国において、金利は金融政策変数として使用されており、一般的に、政策金利の引き上げは金融政策の引き締めとして、その国の経済を抑制する。現状の日本経済は、賃上げが進んでおり、景気の状況もそこまで悪くはないが、経済を抑制しないといけないほど良い状態にはなっていないというのが正直なところであろう。それでもなお、日銀が金利の引き上げを急ぐ理由は、金融政策正常化への回帰と長引くインフレへの懸念である。日銀は2013年1月に2%の物価安定目標を導入して以来、その目標を達成するために10年の長きに渡り、大規模金融緩和を行ってきた。それがどの程度の功を奏したかは議論の余地があるが、近年の円安やエネルギー価格の高止まりの影響もあり、日本のインフレは2022年以降、2%の目標を上回る水準で推移している。それが、日銀が金利の引き上げを進めている理由のひとつになっており、日本経済が加熱気味だからでないのは確かである。

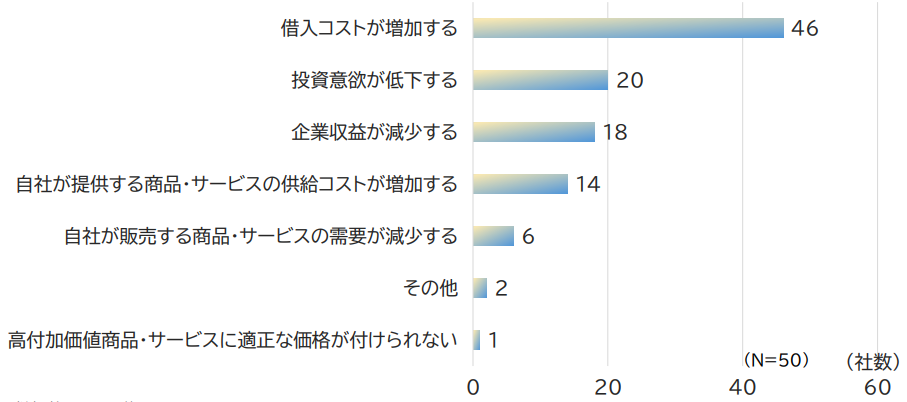

今回の利上げを含めて、日銀はここ1年間で3度に渡り、大規模金融緩和の解除を進めてきた。その過程で見えてきたものの一つとして、金融政策の引き締めが日本経済に与える影響が低下していることである。実際、「金利のある世界」に関するアンケート調査から「金利のある世界」がネガティブな理由をまとめた図3によると、借入コストの上昇と投資意欲の低下が上位2つの理由として上がっているが、そう回答した企業は25.4%と11.0%と低い水準となっている。この背後には、日本経済の底堅さがあるのは確かであるが、企業の設備投資抑制による現金保有の上昇も寄与しているであろう。2010年代以降、大規模金融緩和の恩恵もあり、企業収益は堅調に増加したが、設備投資は緩やかな増加にとどまっている。その結果、企業の内部留保が積み上がり、金利の上昇は利息収入の増加にもつながり、金利の上昇が企業に及ぼす悪影響が低下しているのである。

図3:金利のある世界」がネガティブな理由

「金利のある世界」に関するアンケート調査結果5ページ

「金利のある世界」に関するアンケート調査結果5ページhttps://www.keidanren.or.jp/policy/2024/083_kekka.pdf

グラフをクリックすると出典元へリンクします

「金利のある世界」が本来あるべき経済環境を取り戻すには投資の活発化も必要

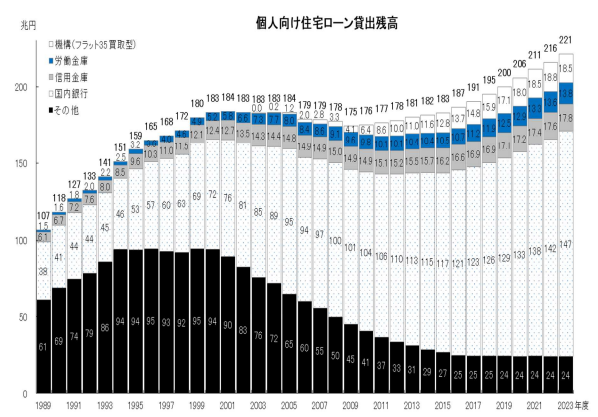

上で、「金利のある世界」がある程度、ポジティブに受け止められており、ネガティブに捉えている企業が少ないことを議論した。しかしながら、中小企業や新興企業は依然として金利上昇の影響を受けやすいことも気に留めておく必要がある。また、住宅ローン残高の推移を図示した図4からわかるように、住宅ローン残高は過去最大の220兆円を超える水準に達しており、住宅ローン債務者にとっては、金利の上昇が今後大きな負担となるとともに、住宅市場の冷え込みも招きかねない。さらに、金利の上昇は財政の持続可能性に多大なる影響を及ぼし、財政健全化議論が避けて通れなくなるであろう。これらのことが、「金利のある世界」への移行を足止めすることがあってはならないので、政府には財政改善を図りつつ中小企業や住宅市場への配慮ある政策を期待したい。

図4:個人向け住宅ローン貸出残高

2ページの図

2ページの図https://www.jhf.go.jp/files/400370710.pdf

グラフをクリックすると出典元へリンクします

最後に、金融引き締め効果が低下していること自体が、必ずしも望ましいことではないことを議論したい。なぜならば、これは企業の設備投資が停滞していることの裏返しであるからである。企業の金利への耐性が上がっていることは悪くないことではあるが、投資が進まない限り、イノベーションは生まれない。企業が「金利のある世界」を本来あるべき経済環境と評価していることを確認したが、金利の存在が企業の新陳代謝を円滑に促すのが、本来あるべき姿であろう。過去30年の日本経済は、低金利が続いた結果、「陳」が停滞したため、「新」も停滞してしまっている感が否めない。「金利のある世界」に戻りつつある日本で、企業のイノベーションを促す投資が活発化し、それが経済の新陳代謝を促進し始めたとき、日本経済の新たな成長は始まるのでないか。先の日米首脳会談で、石破総理は日本企業が米国に150兆円の投資をすることを材料として、円滑に会談を終わらせることができた。それは評価されるべきことであるが、日本国内への投資の促進も重要な課題であることを忘れてはならない。日本企業の国際競争力を維持・向上するためにも、政府には、米国だけではなく、日本への投資を促す政策を期待したい。