責任ある積極財政の成否を決めるのは心の豊かさの実感

2025年12月06日

沖本 竜義

慶應義塾大学経済学部

2025年10月、マイボイスコムは「お金の使い道に関するアンケート調査」の第7回の調査結果を公表した。この調査では、消費者の自由に使えるお金やその使い道などが、2011年から3年おきに継続的に追跡されており、生活者の生活実感の現状と変化を確認するうえで大変興味深い調査となっている。本コラムでは、2025年10月の結果から消費者の生活実感に関わる結果を概観し、消費者の節約型消費マインドの実態と、高市政権が掲げる「責任ある積極財政」がそのマインドをいかに変革すべきかについて考察したい。

消費者の自由に使えるお金の減少傾向は継続

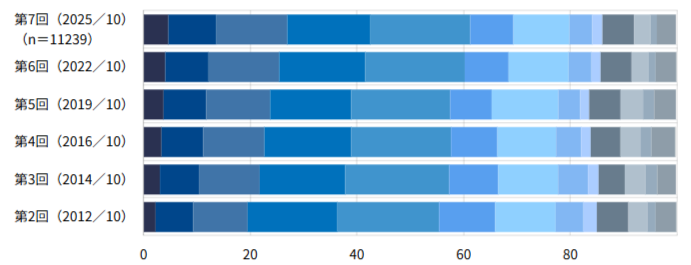

消費者の自由に使えるお金の現状を確認するために、マイボイスコムが2025年10月に実施した「お金の使い道に関するアンケート」から1ヶ月あたりの自由に使えるお金(必須支出を除く)をまとめたものが図1である。それによると、1ヶ月あたりの自由に使えるお金の金額は「2~3万円未 満」が18.7%でボリュームゾーンとなっており、1万円未満をあわせると3割弱、3万円未満は6割強に達している。また、1万円未満や3万円未満の割合の経年変化を見てみると、一貫して上昇しており、消費者の自由に使えるお金の減少傾向が継続していることがわかる。

図1:1ヶ月あたりの自由に使えるお金(必須支出を除く)

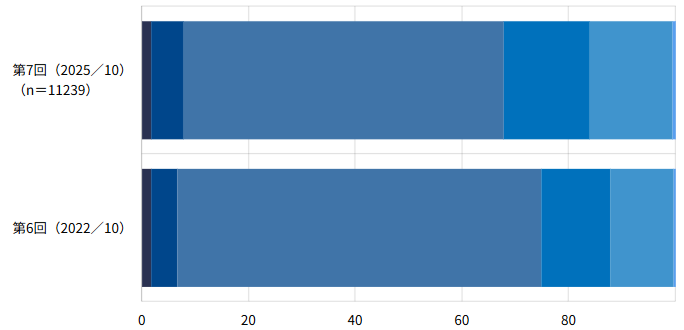

自由に使えるお金の減少が消費者マインドに与えた影響は、同調査から自由に使えるお金の1年前からの変化をまとめた図2から垣間見ることができる。図からわかるように、自由に使えるお金に余裕ができたと感じている人(「余裕ができた」「やや余裕ができた」の合計)は7.8%で2022年より若干の増大にとどまるのに対して、自由に使えるお金に余裕がなくなったと感じている人(「余裕がなくなった」「やや余裕がなくなった」の合計)は31.6%にのぼり、2022年調査の24.8%より大幅に増加している。このような状況は、単に家計の厳しさを示すだけでなく、将来への不安が支出を抑える方向に作用し、失われた20年の間に低迷した消費マインドの回復を一層難しくしていることを示唆している。

図2:自由に使えるお金の1年前からの変化

現実と理想の乖離が明らかにする節約型満足消費へのシフト

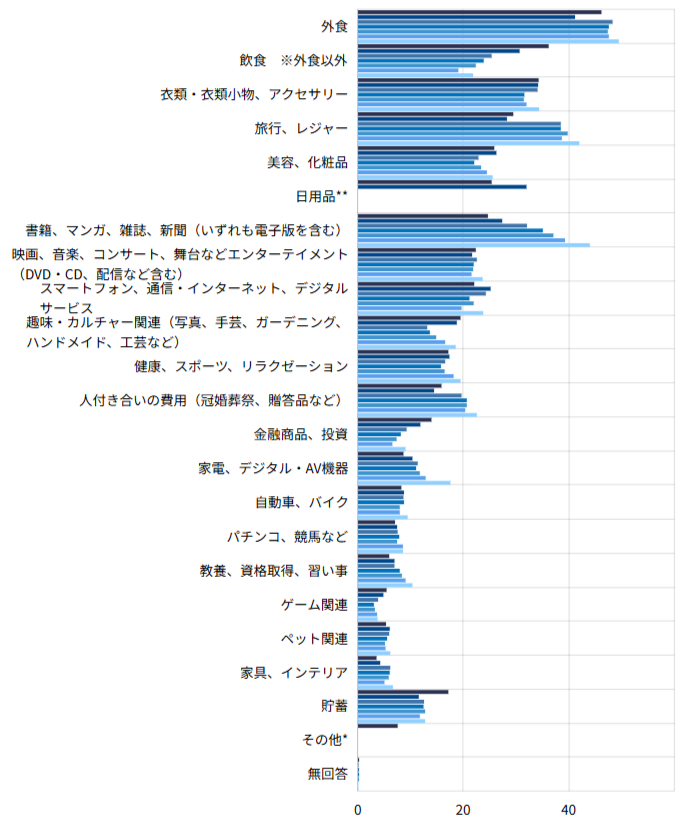

では、消費者は自由に使えるお金を何に使っているのであろうか?それを確認するために、同調査から、自由に使えるお金の使用目的をまとめたものが図3である。その結果からは、自由に使えるお金の実際の使途では「外食」(46.1%)が最多で、次いで「飲食(外食以外)」「衣類・アクセサリー」が30%台で続いていることがわかる。また、経年変化を見てみると、「飲食(外食以外)」の比率が上昇し、「旅行、レジャー」「書籍、マンガなど」の比率が減少していることも見て取れる。さらに、「外食」についても、今回の結果はコロナからの回復もあって、前回よりは上昇しているものの、緩やかな減少傾向が見られる。これは、旅行やレジャー、外食など外的な贅沢を控えつつ家庭内の飲食など日常の中で満足度を高める節約型満足消費へのシフトが進んでいることを示唆しており、留意すべき点である。

図3:自由に使えるお金の使用目的

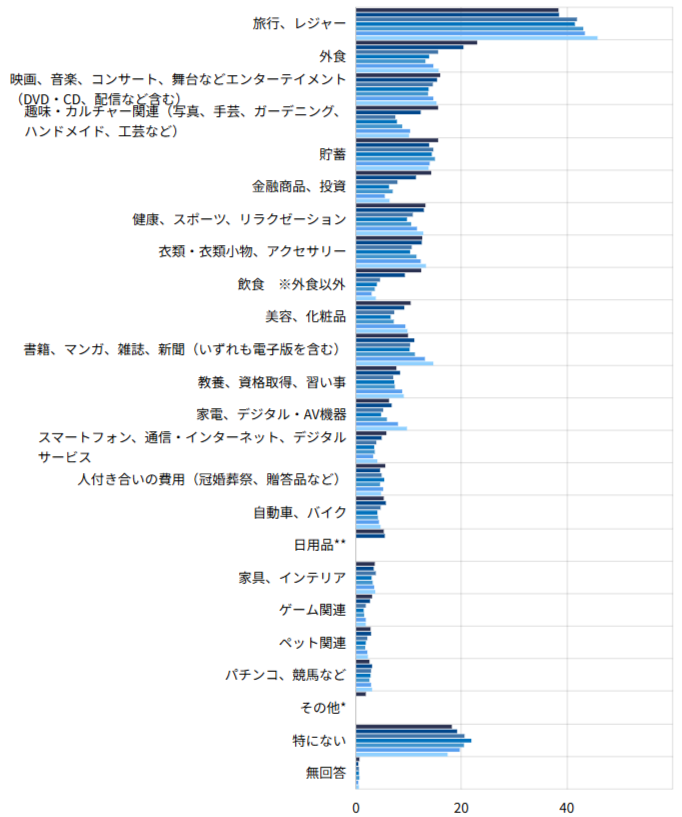

この現実に対して、消費者の理想のお金の使い道はどうなっているのかを確認するために、同調査から理想のお金の使い道をまとめたものが図4である。図からわかるように、理想の使い道としては「旅行・レジャー」(38.3%)が最も多く、次いで「外食」(22.9%)、「エンタメ」「趣味・カルチャー」「貯蓄」が約16%となっている。つまり、現実では支出を抑えながらも、理想では体験や娯楽など、心の豊かさにつながる消費が選ばれている。この現実支出と理想支出の乖離は、現実の所得不足だけでなく、心の豊かさを求める消費マインドの表れでもある。こうした乖離は、家計の制約が強まるなかでも「自己充足」や「体験的豊かさ」を求める意識が根強く存在することを示しており、財政政策の効果を考えるうえで無視できない消費者の内面的変化であるということができる。

図4:理想のお金の使い道

「責任ある積極財政」の真価は実感できる豊かさにかかる

以上の結果は、前回のコラムで議論した収入の伸び悩みと物価上昇による家計の圧迫感と通じるものがあり、消費者の体感的な可処分所得は確実に目減りするとともに、支出を抑制する節約行動が根強いことが示唆されている。より具体的には、「削れる支出」と「削れない支出」のうち後者の比重が高まる中、心の豊かさに対する支出が年々小さくなっており、所得の増加があったとしても実感しづらくなっていることが懸念される。

高市早苗首相が掲げる「責任ある積極財政」は、財政規律を維持しながら成長投資と分配を両立させる構想であり、景気刺激と中長期的な社会資本形成の両立を目指す点で意義深い。しかし、今回のデータは、自由度の低い支出構造が、所得弾力性の低下、すなわち限界消費性向の低下を誘発している可能性を示唆している。マクロ経済学の簡単な理論では、財政支出の乗数効果は、家計の限界消費性向に依存することが示されており、限界消費性向の低下は、拡張的財政政策の波及経路を弱める要因となる。したがって、「責任ある積極財政」が実体経済に効果的に波及するためには、人々が豊かさを実感できる日常を取り戻すことが重要である。つまり、「責任ある積極財政」の真価は、公共事業や予算規模の拡大ではなく、それがどれだけ消費者の自由に使えるお金を拡大し、心の豊かさへの消費を拡大できるかにかかっているといえる。高市政権の財政政策が、人々の心を豊かにできるかどうか、それが、次期日本経済の持続的成長の鍵となるであろう。